Снятие наличных до 100 000 р. без комиссии, льготный период 203 дня

✔️Срок акционного льготного периода до 20-го сентября 2024.

То есть можно снять сотку и на полгода положить на депозит под 14-16% годовых. Или покрыть ею задолженность по другому кредиту, льготный период которого на исходе. То есть перенести сумму задолженности на новый и увеличенный период. Отсрочить платёж. О том, что можно эти деньги пустить в работу более доходную и в то же время сопряжённую с большими рисками, я скажу дальше. Кто так делает, сам всё знает и понимает. А если вдруг ещё не понимает, объясню, как это понимаю я.

Кто такой щедрый?

Синий банк о трёх полосках предлагает новые кредитные карты с акционными условиями. У меня такое предложение висело в личном кабинете онлайн-банка, и я его в упор не замечала, пока вдруг, внезапно, не обнаружила, что на привычной моей самой ходовой карте, без объявления войны предупреждений и объяснения причин, досрочно, ни с того, ни с сего, перестал действовать беспроцентный период.

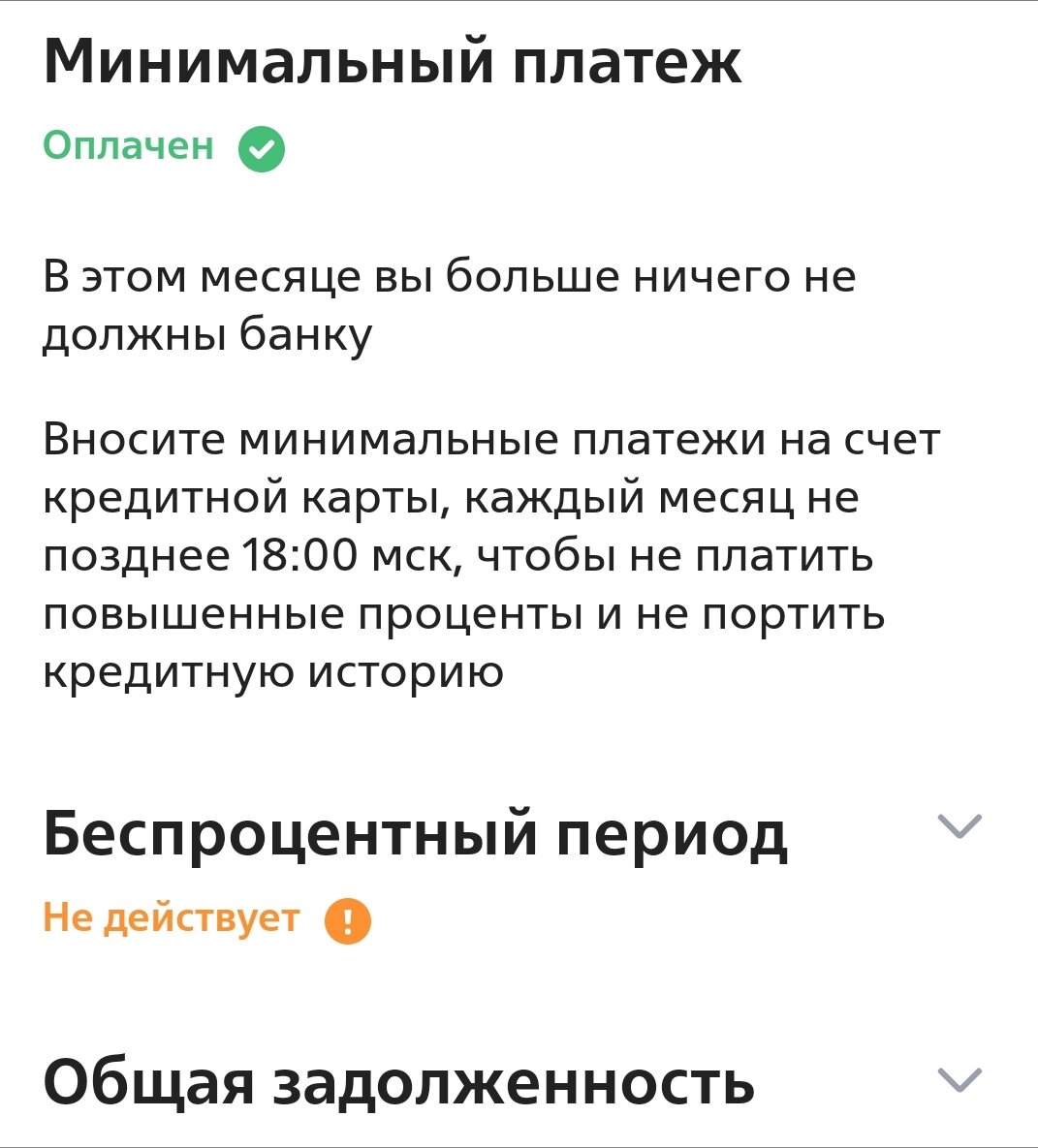

Никаких просрочек

Просрочек минимальных платежей ни разу не допускала. Задолженности всегда гасила в льготный период. И тут на тебе. Приплыли.

"Для возобновления беспроцентного периода погасите сумму общей задолженности" - было сказано там же.

Звонок на горячую линию

- Задайте ваш вопрос, - чеканит синий робот.

- Отключение беспроцентного периода по кредитной карте, - говорю по-роботски я.

- На вашей кредитной карте перестал действовать беспроцентный период. Для возобновления беспроцентного периода погасите общую задолженность перед банком. - Синий робот слово в слово повторил написанное в моём личном кабинете онлайн-банка.

❓ "Откуда он знает?" - возник у меня первый вопрос. Если что, у меня в этом банке 2 кредитные карты. По другой льготный период короче. И та карта у меня ещё по старым динозавровым условиям. Гасить задолженность надо каждые 50 дней. А тут беспроцентный период 110 дней.

Звоню ещё раз

- Подключите оператора, - требую я у робота.

Робот, с...ка, настаивает на том, что сможет мне помочь без посторонней помощи.

Иду в банк

Хотела писать заявление на восстановление беспроцентного периода по моей действующей карте. И выяснить причины отключения беспроцентного периода. Заодно готова была написать претензию.

Оператор, милая и вежливая мадам, предложила мне оформить новую карту по новым супер-условиям банка.

- А мне не начислят проценты на сумму общей задолженности? - спросила я.

- Нет. Не начислят. Мы с вами оформим новую карту, переведём с неё на эту 100 000. Оставшуюся сумму вы погасите сами. А эти 100 тысяч нужно будет вернуть на счёт новой карты до 20-го сентября.

- А почему мне отключили беспроцентный период? Вы видите причину?

- Нет. Это можно выяснить только по горячей линии.

❗Сотрудница банка знает, что проценты за пользование кредитными средствами не начислят, но не знает, по какой причине беспроцентный период мне отключили.

❓Одно знает, другое не знает. Как такое может быть? А может, она всё знает, но говорит так, как положено говорить?

- Я туда звонила. Там робот. Он разъяснений не даёт. - Говорю я.

- Нужно требовать оператора. Звоните и говорите: "Оператор! Оператор! Оператор!" - советует милая сотрудница банка.

То есть робота надо многократно долбить, тогда он позовёт человека?

Решить вопрос здесь и сейчас

Я уже в банке и хочу решить вопрос на месте. Я не из тех людей, кто будет по сто раз звонить роботу с требованием подключить к оператору.

Оформление новой карты

В конце концов, звучит всё приемлемо для меня. Новые акционные условия с возможностью снятия наличных с кредитного счета сроком погашения до 20-го сентября без начисления процентов. Почему бы и нет? Но, читайте дальше...

Альтернатива

Я могла бы погасить общую задолженность по действующей карте, но дело в том, что я планировала гасить лишь ту, которая была сформирована на период до 20 марта. Сумма была порядка 80 тысяч рублей. И средства к её погашению у меня уже практически были в наличии. Общая сумма задолженности немного превышала сто тысяч, и вот этой разницы у меня в свободном распоряжении не было. Ведь если бы была, зачем бы я в таком случае пользовалась кредитной картой с таким беспроцентным периодом?

📝Найти деньги я, конечно, могла. Но это сломало бы мои предварительные планы и ожидаемый потенциальный итог.📑

Оформляем новую карту

Задача не была сложной, потому что в моём личном кабинете уже висело предложение на оформление новой кредитной карты по новым чудесным условиям. Просто потому, что я уже много лет являюсь клиентом синего банка. С 2008-го года, когда в его названии ещё была цифра 24. Тогда банк сотрудничал с РЖД и предлагал кредитные карты с накоплением кэшбэка в виде бонусов в программе РЖД-бонус. Вот почему я так люблю поезда. Как минимум, пару раз в году я катаюсь в лучших купейных вагонах фирменных поездов почти бесплатно, оплачивая лишь какой-то незначительный сбор РЖД.

❗РЖД уже давно не сотрудничает с синим банком по бонусной программе. Однако, я так ни разу и не пошла ни в один из тех банков, которые предлагали приветсвенные 1000 или 2000 бонусов РЖД при оформлении у них кредитной карты. Я - старый приверженный клиент синего банка.

Но вернёмся к теме статьи. Думаете, синий банк случайно снёс мне беспроцентный период на моей действующей карте?

В чём подвох

Итак, напоминаю условия на новой кредитной карте синего банка:

- 200 дней льготный период сразу после оформления (потом он 110 дней)

- возможность снятия наличных без процентов и без комиссии до 100 000 рублей сроком на первый льготный период, то есть до 20-го сентября

Ладно-шоколадно?

❗А теперь смотрим, каков процент по кредиту, если по такой карте не погасить задолженность в рамках беспроцентного периода:

Поэтому крайне важно планировать свои расходы и доходы и умещаться в сроки беспроцентного периода.

План банка

Я полагаю и даже уверена, что синий банк намеренно снёс мне беспроцентный период по моей действующей карте. Похоже, что у банка сейчас стоит план по замене старых карт на новые.

Возможности от банка

Новую карту мне оформили. Старую я пока не закрыла. Задолженность на ней полностью погасила, но карту не аннулировала. То есть сейчас у меня в распоряжении значительная сумма средств на мои текущие расходы. По одной карте сроком до 20-го сентября, а по другой - до 20-го июня.

❓Значит ли это, что я буду пользоваться обеими картами одновременно, а деньги, которые зарабатываю, буду пускать в работу? А как поступили бы вы?

Подбробнее о кредитных картах, об их преимуществах и скрытых подводных камнях в этой статье:

#деньги #банк #доход #кредит #бюджет #финансы #guzelra