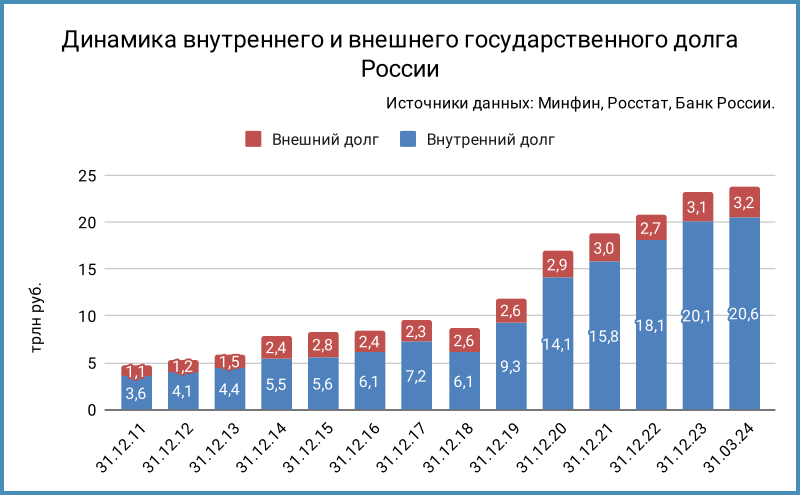

Растет госдолг и расходы на обслуживание: увеличились в 5,7 раз внутренний долг и в 8,1 раза процентные платежи с 2011 года. Попробовал разобраться: что грозит Минфину и бюджету на фоне высоких ставок и роста расходов, актуален ли сценарий ГКО.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

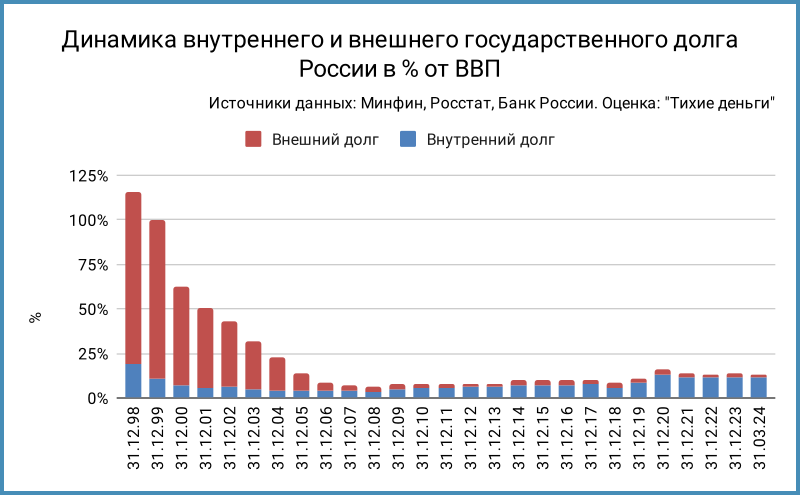

Динамика государственного долга

Впечатляет динамика госдолга с 1998 года: увеличился в 41,6 раз внутренний долг и в 1,2 раза внешний. Снижался с 1999 года по 2007 год общий размер, затем возобновился рост. Проблем не возникало: параллельно увеличивался ВВП, внутренний валовый продукт, и доходы бюджета.

Зависят от развития экономики поступления в бюджет, логично оценить динамику долга как долю от номинального ВВП. Отношение составило 115,8% в конце 1998 года, последовательно снижалось и опустилось до 6,3% в 2008 году. Выросли в 31 раз доходы федерального бюджета за этот период, увеличился в 15,7 раз ВВП.

Отношение госдолга к ВВП на конец 1 квартала 2024 года: 13,2%, оценка LTM. Исключил из расчета госгарантии. Цифра значительно ниже уровня 1998 года: рост доходов перекрыл увеличение расходов на обслуживание долга, снизились с двухзначных уровней ставки, ушла зависимость от курса из-за сокращения доли внешнего долга. Рассмотрю внутренний долг, который составляет основную долю.

Структура государственного долга

Делал небольшую заметку про недостатки флоатеров, ОФЗ с переменным купоном, который привязан к RUONIA, с точки зрения Минфина: растут расходы с увеличением ставок, сложно прогнозировать процентные выплаты.

Напомню про 3 основных типа ОФЗ, которые выпустил Минфин:

- ОФЗ-ПД, постоянный доход: классические бумаги с фиксированным купоном. Доля в общем объеме: 55,5% или 11,9 трлн руб.

- ОФЗ-ПК, переменный купон: флоатеры ОФЗ с купоном, который привязан к ставке RUONIA. Доля в общем объеме: 34,9% или 7,5 трлн руб.

- ОФЗ-ИН, индексируемый номинал: линкеры ОФЗ с номиналом, который индексируется по инфляции. Доля в общем объеме: 5,8% или 1,2 трлн руб.

Оставлю в стороне ОФЗ-ИН: доля небольшая, купон 2,5% годовых, слабо меняется размер платежей даже с учетом индексации номинала по инфляции. Бюджет понесет основные расходы при погашении бумаг.

Минфин пытается контролировать расходы для бумаг с фиксированным купоном: известны ставки по старым выпускам, можно аккуратно размещать новые. Средневзвешенная ставка купона по выпускам ОФЗ-ПД на конце июня: 7,5% годовых. Цифра вырастет до 8,4% годовых, если полностью ОФЗ 26245-26248 с купонами 12-12,25% годовых. Это добавит 0,3 трлн руб. новых трат.

Создают сложности для бюджета флоатеры: ведет к росту процентных выплат по всем выпущенным бумагам увеличение ставок. Обратная картина при снижении ставок, пока ситуация развивается по другому сценарию. Минфин выпустил флоатеры на 7,5 трлн руб., продолжает занимать. Можно оценить в 58% от общих расходов на обслуживание долга выплаты по купонам ОФЗ-ПК при меньшей доле в структуре долга. Добавляет 75 млрд руб. к расходам бюджета каждое повышение ставок на 1%.

Оценка выплат по флоатерам на 2025 год для разных уровней ставок:

- 16% годовых – 1,2 трлн руб.

- 18% годовых – 1,3 трлн руб.

- 20% годовых – 1,4 трлн руб.

- 22% годовых – 1,6 трлн руб.

Суммарные расходы на год: 2 трлн руб. при ставке 16% годовых и 2,4 трлн руб. при ставке 22% годовых. Добавит 0,2-0,3 трлн руб. выпуск флоатеров на 1 трлн руб. Могут вырасти на 0,3–1 трлн руб. расходы на обслуживание госдолга относительно текущего уровня.

Бюджет и государственный долг

Остается посмотреть на доходы бюджета. Держатся в диапазоне 16-21% от ВВП доходы и расходы федерального бюджета с 2011 года. Выросла в 3,2 раза с 2011 года доля доходов, которые тратят на обслуживание внутреннего госдолга: с 1,7% до 5,3%. Похожая картина с долей расходов от ВВП: рост в 3 раза с 0,3% до 1%.

Цифра увеличится до 7-8%, если доходы останутся на месте, ставка вырастет до 22% годовых и Минфин займет 1 трлн руб. новых флоатеров. Доля поднимается до 6-7% при действующих ставках.

Итоги

Ситуация выглядит любопытно:

- Высокая доля внешнего долга с выплатами, которые зависят от курса рубля, – проблема конца 90х. Значительно сократился объем внешнего долга, платежи некритичны. Долг стал квазивнутренним: недружественные инвесторы заблокированы

- Высокие ставки – ограниченная проблема для наращивания долга сейчас: компенсирует часть расходов на дорогой долг увеличение доходов бюджета вместе с ростом экономики. Повышение налогов – еще один механизм, чтобы поддержать доходы бюджета. Сложно с расходами на другие статьи, если ставки останутся высокими надолго

Основные риски:

- Рост и долгий период высоких ставок

- Замедление экономики и сокращение доходов бюджета

- Увеличение расходной части

Можно пофантазировать относительно стресс-сценария, когда бюджету придется отдавать 30% на платежи по госдолгу: ставка 50% годовых при размещении новых флоатеров на 10 трлн руб. при нулевом росте доходов бюджета. Насколько реалистичная история?

Отдельный вопрос – финансирование дефицита: придется сокращать и перераспределять расходы, чтобы обеспечить выплаты по госдолгу, если не получится привлекать деньги на рынке. Альтернатива – подключение Банка России для помощи с дополнительной ликвидностью рынку на условиях покупки ОФЗ взамен. Станет риском разгон инфляции из-за увеличения денежной массы в таком сценарии. Создаст проблему с инфляцией управляемая девальвация. Предлагаю обменяться идеями в комментариях по другим сценариям.

Отличие от конца 90х: маленький валютный долг, низкая доля долга от ВВП, придется занять 160 трлн руб., чтобы догнать ВВП.

При частичном или полном цитировании ссылка на источник обязательна.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка

LTM - last twelve months, расчет за 12 месяцев

Публикации по теме: