Приветствую вас на моем канале. Вот уже и полгода пролетело с того момента, когда мы взяли свою пожизненную ипотеку. Если платить ее строго по графику, то закончу я ее платить через 29,5 лет. В 2053 году. Мне тогда должно стукнуть 68 лет. И если законодательство не измениться, я буду 3 года, как пенсионер. Ну это если я до этого счастливого дня доживу 😉

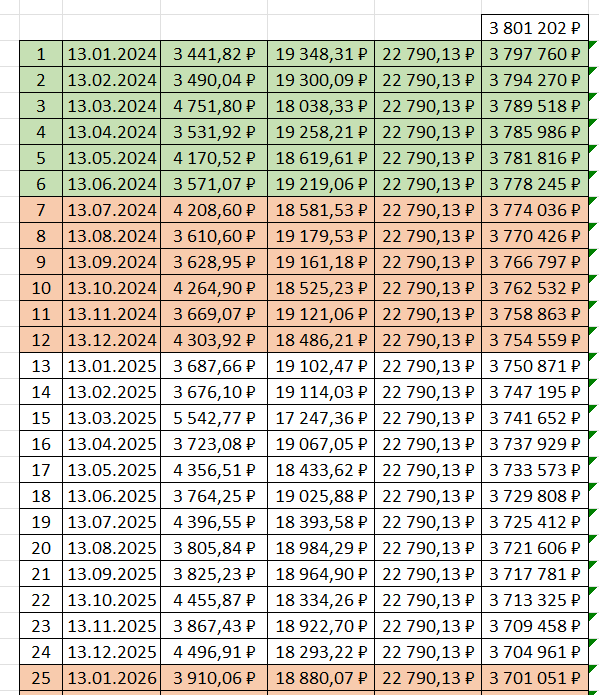

Что мы имеем спустя полгода? Шестой платеж должен списаться через пару дней, 13 июня. К этому моменту я отдам банку 136 740 рублей. Но тело самого долга уменьшится всего на 22 957 рублей. С 3 801 202 до 3 778 245 рублей.

А все потому, что львиная доля моих платежей идет в счет оплаты процентов. И только крохотная часть уходит на гашение тела долга. Любому адекватному человеку, такой расклад покажется несправедливым. Выглядит так будто бы банк на мне нагло так зарабатывает.

Но если разобраться, то вроде бы все честно. Я же взял деньги у банка, и обязан заплатить ему 6% годовых, за пользование его деньгами. А уже потом, сколько там осталось от платежа, дополняется телом долга.

Почему же я не плачу ипотеку досрочно? Ведь зачем кормить банк себе в убыток? А все потому, что для меня такое положение выгодно. Как же так, спросите вы? Все просто. Я отдал всего 956 000 рублей за первоначальный взнос. И сейчас еще сверху 136 000 рублей ежемесячными платежами. Итого примерно 1 092 000 рублей. Но что я получил за эти деньги? Я получил новую двухкомнатную квартиру на юге нашей страны. И могу там жить, как захочу, и сколько захочу.

Да, нужно будет каждый месяц платить банку по 22 790 рублей. Можно сказать, что это будет, как арендный платеж за жилье. Но плюс такой аренды в том, что если мы ее будем платить в срок, то она все 30 лет будет оставаться неизменной. А значит, будет постепенно обесцениваться вместе с рублем. И второе, с этого жилья нас никто не сможет выгнать. Если сравнивать с обычной арендой.

Поэтому я не вижу смысла гасить данную ипотеку досрочно. Нужно просто проявить терпение. И работать над тем, чтобы повысить свой доход, как активный так и пассивный. Тогда этот ипотечный платеж будет занимать все меньшую и меньшую долю от наших доходов. Пока не станет практически незаметным для семейного бюджета.

Уверен. Пройдет всего лет 5 или чуть более. И рыночная стоимость нашей квартиры перешагнет через сумму в 9 миллионов рублей. А это вся сумма, которую нам нужно будет заплатить за нашу квартиру за все 30 лет. И как только это произойдет, переплата, которая сейчас кажется огромной, просто перестанет существовать.

К тому моменту, как квартира будет стоить 9 миллионов рублей, отдать я успею за нее чуть более 2 миллионов. А остальные 7 миллионов я буду платить небольшими частями долгие 25 лет. И рост стоимости вряд ли остановиться на этом моменте. Квартира продолжит дорожать.

Но чтобы получить такую выгоду. Нужно несколько лет исправно платить строго ту сумму, которая обозначена в договоре и ни рублем больше. В этом вопросе выгоду получает только самый терпеливый. А те кто гасят ипотеку досрочно, такой выгоды лишаются.

Именно поэтому на эту якобы несправедливую переплату я смотрю философски. Это не более чем психологическое искажение. Цифры говорят о том, что делать досрочные платежи, нет никакого смысла. Лучше все свободные деньги отправлять на более прибыльные инвестиции. Тогда, и квартира никуда не денется, и капитал будет расти, и радовать ростом дохода от него. А это в свою роль будет уменьшать долю ипотечного платежа, относительно растущих доходов.

В общем, продолжаю свой 30-лентний ипотечный марафон. Первые полгода уже можно считать позади. Впереди еще 29,5 лет 😉

Всем спасибо за внимание. Подписывайтесь на мой канал. И на телегу тоже.

На долго не прощаюсь 🖐️