И снова предлагаю поговорить на тему доходности инвестиций и соотношении риск/прибыль. Пока одни тарят акции на всю котлету в надежде на высокие дивиденды, другие впадают в противоположную крайность и несут всё на вклады или в фонды ликвидности/флотатеры, поскольку последние сейчас дают 16% годовых и даже выше.

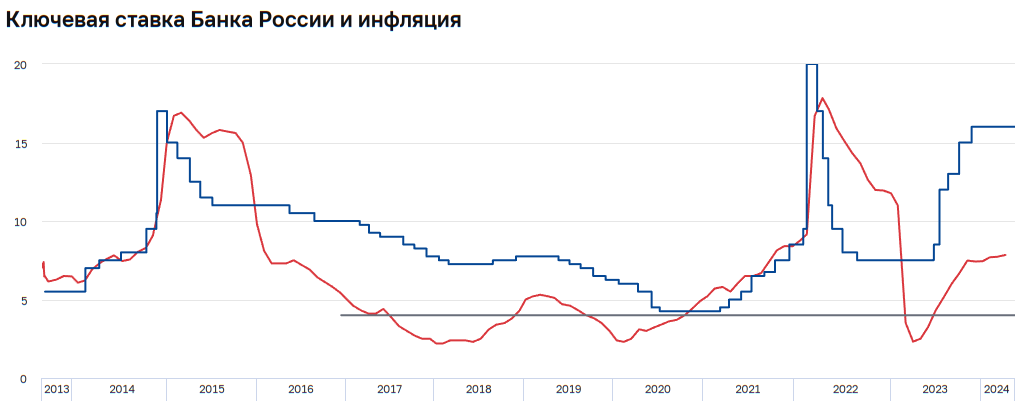

Ещё пару лет назад получать доходность 15% годовых на российском фондовом рынке было вполне себе неплохим результатом, примерно такую доходность показывал индекс мосбиржи, да и в среднем это было выше инфляции и уж тем более выше чем доходность банковских депозитов. Но 15% давал рынок акций, со всеми его недостатками в виде высокой волатильности, а вот в облигациях о такой доходности можно было и не мечтать, и уж тем более на длительный срок. Так что изменилось за эти 2 года? Неужели появился священный грааль который позволит теперь зарабатывать те же 15-16% в год, но вообще без риска?

А вообще 16% годовых сейчас это много или мало? Тут я думаю нужно вспомнить, а какая вообще у нас цель инвестирования? Как минимум накопить на что-то или как максимум создать капитал, пронести его через годы таким образом чтобы он не потерял свои покупательскую способность, а желательно ещё и прирос. То есть главная цель - обогнать инфляцию.

За период с 2011 по 2021 год средняя инфляция в России была на уровне 6,5-7% в год. Соответственно доходность 15% годовых это в 2 раза выше инфляции. Но экономическая и политическая ситуация тогда была другой, не было той самой неопределённости, на российском фондовом рынке активно торговали нерезиденты и в целом рисков было меньше. Сейчас же инфляция хоть и снизилась в сравнении с 2022 годом, но всё равно выше чем в среднем за предыдущие 10 лет, а главное рисков стало гораздо больше, поэтому сейчас в безрисковых инструментах мы имеем такую же доходность как в рисковых. Поэтому часто можно услышать аргумент, что для инвестирования в акции нужна существенно большая премия за риск и 10-12% годовых дивидендами кажутся совсем не интересными. Да, акции могут вырасти, бизнес может вырасти, но может и не вырасти, ведь так?

Почему-то когда в лоб сравнивают дивиденды и доходы по облигациям/вкладам, забывают, что компании как правило не направляют 100% прибыли на дивиденды, обычно это 50% или даже 25%, а остальное остаётся в компании. Это значит что капитал компании тоже будет расти примерно на размер той прибыли которая в ней осталась, и если Сбербанк выплатит дивидендами 10%, то ещё 10% пойдет в капитал Сбера, что неизбежно рано или поздно отразится в котировках, таким образом доходность уже выйдет порядка 20%, вот она и риск-премия. Да, зависимость не линейная, но в целом думаю очевидная откуда риск-премия в акциях, и как примерно можно посчитать потенциал роста компании.

Более того, сейчас российские компании направляют прибыль либо на покупку подешевевших активов которые распродают иностранные компании, либо также тупо складируют кэш в банки под те же 16% годовых.

В данный момент ЦБ всячески старается не допустить турецкого или иранского сценариев в экономике с высокой инфляцией, поэтому держит ставку вдвое выше инфляции, и это правильно. Более того, курс рубля зажали в узком коридоре чтобы не было соблазна у населения бежать скупать растущую валюту. Но всегда что-то может пойти не по плану, и например расходы на ВПК придётся снова увеличивать (что весьма вероятно). ЦБ конечно без проблем сможет поднять ставку и дальше, но что-то мне подсказывает что минфин этому не обрадуется, т.к занимать придётся ещё больше и ещё дороже.

Я уже недавно писал, что в теории наш ЦБ в таком случае может сам начать выкупать ОФЗ, контролируя кривую доходности, это поддержит рынок долга, но и сократит спред между доходностью долговых инструментов и инфляцией, если сейчас это почти 8%, то будет скажем 4% или даже 2%. То есть безрисковые инструменты будут давать лишь небольшую премию к инфляции, а сама инфляция может стать любой.

По этой причине я добавил длинных инфляционных ОФЗ 52005 (линкеров) на четверть портфеля чтобы уравновесить ОФЗ 26238 на случай если ЦБ под давлением сверху либо закроет глаза на инфляцию, либо попросту инфляция сама выйдет из-под контроля.

Всем ликвидности и прибыльных инвестиций!