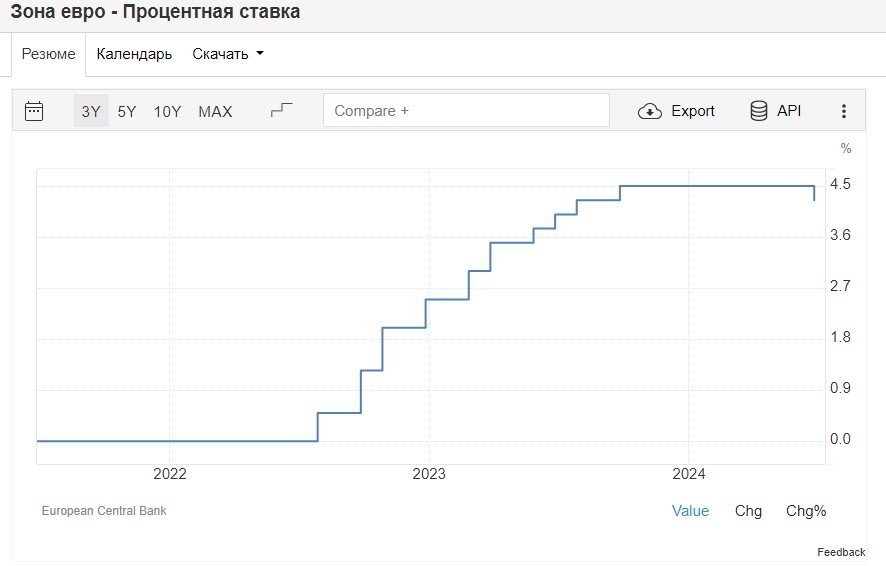

Вчера Европейский Центробанк впервые за долгие годы понизил свою учетную ставку на 0,25 п.п. с 4,5% до 4,25%. Как сообщается, почти все члены Совета директоров, кроме одного, проголосовали за это решение.

Есть несколько интересных нюансов, которые я опишу далее, а в целом, на этом примере можно в очередной раз увидеть, как все это работает, а также почему не работает в России.

Итак, до июля 2022 года в еврозоне была нулевая учетная ставка. Цикл ее повышения начался 21 июля 2022, до 16 марта 2023 года ставка повышалась более высокими темпами (с шагом 0,5 - 0,75 п.п.), а затем до 14 сентября 2023 года - более низкими темпами (с шагом 0,25 п.п.).

С 14 сентября 2023 года по 6 июня 2024 года (то есть, почти 9 месяцев) ставка оставалась на максимальном уровне, и вот только сейчас последовал первый маленький шаг к началу ее снижения.

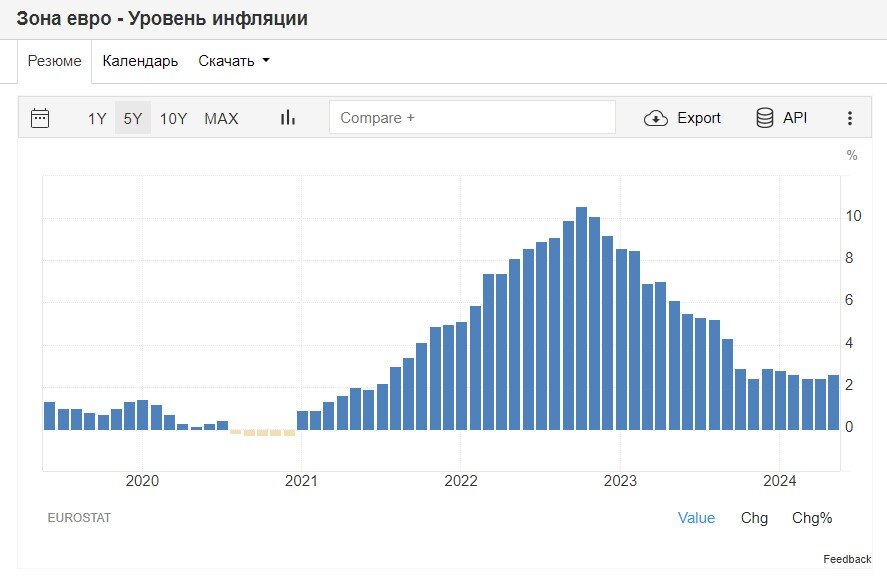

Повышение ставки началось уже в тот момент, когда инфляция разогналась выше 8% годовых. С моей точки зрения - это слишком поздно, долго тянули. Впрочем, это свойственно всем регуляторам, и ФРС США, и российскому ЦБ - тоже.

Тем не менее, годовая инфляция начала снижаться уже к концу 2022 года, но месячная оставалась высокой, поэтому ставку продолжали повышать до начала осени 2023 года.

Вот месячная инфляция: она оставалась высокой со 2 половины 2021 года по 1 половину 2023 года.

Именно когда замедлилась месячная инфляция, ставку перестали повышать, подержали довольно долго на высоком уровне, и только потом начали снижать.

Тут есть 2 интересных момента. Во-первых, максимальная инфляция в еврозоне поднималась выше 10% годовых, 9 месяцев была выше 8% годовых, но ставку подняли только до 4,5% годовых. И даже этого хватило, чтобы сбить инфляцию, но потребовалось больше времени. Если бы ставку подняли сильнее - инфляция бы была сбита быстрее. Полагаю, выбор был сделан таким образом, чтобы не слишком сильно замедлять и так низкие темпы экономического роста.

Во-вторых, интересно, что ЕЦБ начал повышать ставку позднее, чем ФРС США, а снижать ее начал раньше, чем ФРС США. Я ранее предполагал, что будет наоборот: ФРС начнет снижать раньше, а ЕЦБ следом. Получается, что с инфляцией в Европе дела обстояли лучше, чем в США. Казалось - наоборот, наверное информационный фон повлиял (постоянно же читаю, как ужасно в Европе растут цены). Но, как видите, и по уровню подъема ставки (в связке с уровнем инфляции), и по периоду до ее снижения Европа выиграла у США.

Целевая инфляция в Европе 2% (в США - тоже 2%). Сейчас в Европе уровень годовой инфляции 4 месяца держится в районе 2,4-2,6%. Это не так сильно превышает целевой, можно сказать, уже почти целевой. Поэтому ставку и снижают.

В США годовая инфляция все еще остается выше 3% (сейчас 3,4-3,5%), это более заметно превышает целевой уровень, поэтому там все еще ставку не снижают.

Месячная инфляция в еврозоне за последние месяцы составила: в мае - 0,2%, в апреле - 0,6%, в марте - 0,8%. Заметно идет на снижение. В ЕЦБ проанализировали все индикаторы и пришли к почти единогласному решению, что уже можно снижать.

И, наконец, вот вам наглядно сам механизм сбития инфляции высокой ставкой - снижение денежной массы в обращении. Тут видно, что когда ставка начала расти, денежная масса расти перестала и немного откатилась назад, где и держится до сих пор.

В России же ЦБ пока скорее продолжит повышать свою ключевую ставку, чем начнет ее снижать. Вот, вероятно, уже сегодня.

И это пока не дает желаемого эффекта, потому что денежная масса продолжает наращиваться из-за масштабного бюджетного стимулирования ОПК. ЦБ пытается изъять деньги из экономики, чтобы повысить их ценность, а Правительство их туда вбрасывает, что, наоборот, их ценность снижает.

Снова смотрим наглядно и видим, что даже в период повышения ключевой ставки и ее удержания на высоком уровне денежная масса в России продолжала расти, даже совершая скачки. В т.ч. и сейчас, в 2024 году, видим скачок в апреле (как раз в первые месяцы квартала осуществляется авансовое финансирование госзаказов).

Поэтому сбить инфляцию и не получается. Но хотя бы получается сдержать ее от более сильного разгона: при низких ставках она гарантированно была бы сейчас намного выше.

А, например, Центробанк Турции путем длительного и сильного поднятия своей учетной ставки уже смог остановить гипердевальвацию национальной валюты, следующий шаг - борьба с инфляцией.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.