Добрый день, Инвестсообщество!

Рынок в конце мая продолжает валится, а цены становятся всё привлекательнее. Буквально недавно Газпром нефть была перекуплена, сейчас же после снижения стоит рассмотреть подробнее, а есть ли смысл её добирать в портфель.

И чтобы нам не отвлекаться, попрошу вас поставить лайк статье - это помогает развивать канал и мотивирует меня на дальнейшие разборы. Заранее, спасибо!

ГАЗПРОМ НЕФТЬ И НЕФТЯНОЙ СЕКТОР

Нефтяной сектор чувствует себя хорошо, цена за бочку приемлемая. Самое-то чтобы держать нефтяную компанию в портфеле.

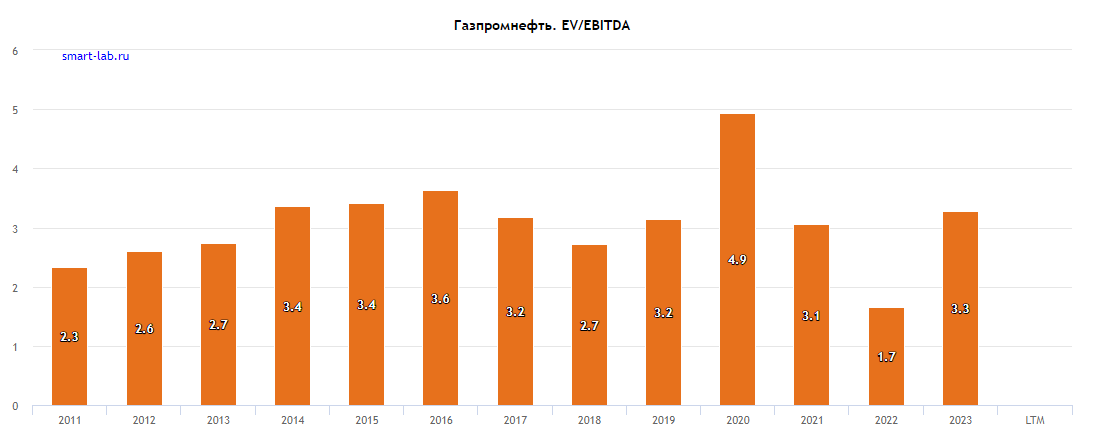

Судя по EV/EBITDA компания справедливо оценена, но подкупает здесь другое из-за чего я решил её рассмотреть.

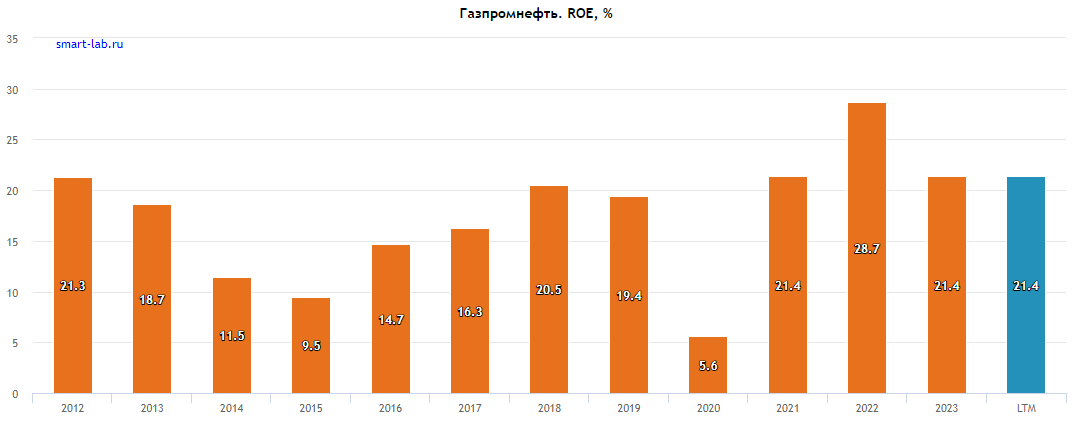

У компании высокая рентабельность в сравнении с конкурентами: у Лукойла 18%, а у Роснефти 15%. Такую же высокую рентабельность имеет только Татнефть.

Это связано со современной переработкой нефти и дешевой её добычей. А так же именно соотношение переработка/добыча. У газпром нефти переработка составляет 67% от добываемой нефти.

То есть покупая Газпром нефть вы ставите в первую очередь на переработку нефти. В целом любая переработка всегда более маржинальна, но при этом требует капитальных затрат.

По этому стоит отслеживать в первую очередь объём переработки и выплаты по топливному демпферу (Кратко: Минфин доплачивает нефтяникам).

За первые 4 месяца 2024 года нефтяные компании по топливному демпферу получили уже 627 млрд. рублей. Если грубо умножить на три, то это будет 1,88 трлн. рублей.

За 2023 год компании получили 1,588 трлн. рублей, то есть при сохранении тенденции у нефтяников в кармашке станет больше.

Ещё на что стоит обратить внимание, так это на относительно стабильную выручку несмотря на все проблемы, которые случались у нефтяников. Даже лихой 2020 год с ковидом не сильно снизил выручку.

Помните я писал выше про рентабельность и что это часто связано с высокими капитальными затратами. Здесь как раз такой случай.

ДИВИДЕНДЫ

Компания является дочкой Газпрома. Все уже наслышаны, что у Газпрома большая долговая нагрузка и компании нужны деньги.

Газпром нефть стабильно платит дивиденды и в этот раз увеличила выплату до 75% от чистой прибыли.

Интересный факт: Компания платит дивиденды за 4-ый квартал предыдущего года в июле, а в декабре мы получаем дивиденды за 9 мес. этого года. Большинство компаний платит большие дивиденды летом, а тут наоборот.

Прогнозные годовые дивиденды составляют около 90-100 рублей на акцию и пока нефть торгуется выше 70 баксов за бочку, а Газпрому нужны деньги - мы сможем получать хорошие дивиденды.

КОГДА БРАТЬ

У компании маленькое количество акций в свободном обращении. Технически это создаёт возможность принудительного выкупа, но с другой стороны, мы получаем выше волатильность актива.

А значит, когда льют рынок Газпром нефть может уходить значительно ниже чем остальные. Это создаёт хорошую возможность для покупки.

Это график за 5 лет и если посмотреть поближе, то 680 является сильным уровнем и мы его пробили вниз. Далее можем пойти к 640.

ВМЕСТО ВЫВОДА

Статья получилась маленькая, но главное что мы имеем:

- высокую рентабельность;

- потребность материнской компании в деньгах;

- стабильную выручка даже в кризисы;

- повышенную выплату дивидендов (75%);

Если допустить возврат дивидендов к 50%, то мы будем получать около 70 рублей, что по такой цене за акцию уже 10%. Если же прогнозы оправдаются, тогда наша доходность будет 14,7% (100 рублей на акцию).

ЧТО ДЕЛАЮ Я

Разумеется я докупаю, делаю это лесенкой и продолжу добирать. Это качественный актив и даже если я наберу позицию сейчас, а котировка упадёт значительно ниже - я всё равно получу хорошую дивидендную доходность.

Классный вариант для покупки в стиле "купил и забыл".

САМЫЕ ЧИТАЕМЫЕ СТАТЬИ:

- Не является индивидуальной инвестиционной рекомендацией.

Пишите, буду рад пообщаться!