🔍 Дефицит рабочей силы - один из главных вызовов, с которым столкнулась российская экономика в период СВО. Для большинства компаний это вылилось в рост расходов на оплату труда и поиск специалистов. И если первое стало драйвером для роста доходов населения и инфляции, то второе осело в карманах посредников, отвечающих за помощь в подборе сотрудников. Крупнейшим из таких посредников в России является интернет-платформа HeadHunter (HH).

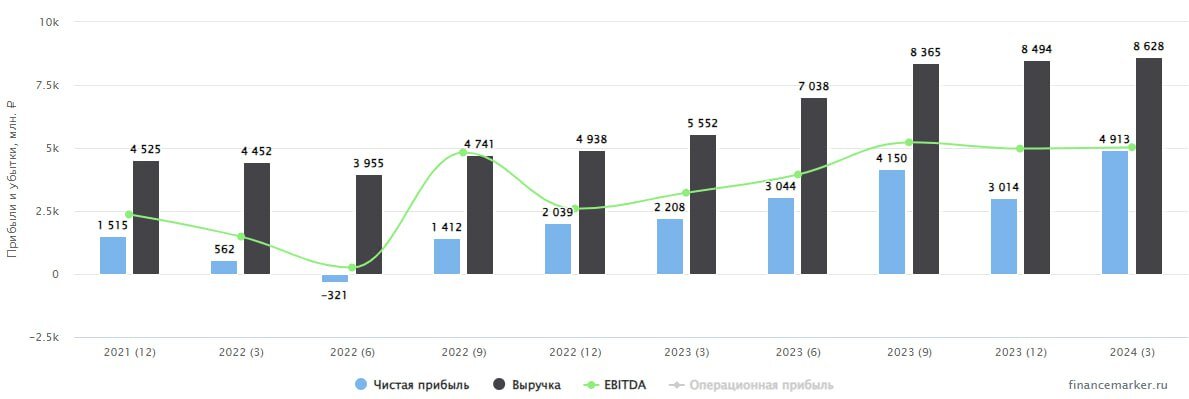

📈 По итогам 1 квартала 2024 года, выручка HH выросла на 55,4% г/г.

👍 Несмотря на то, что HH уже занимает доминирующее положение на рынке (имея долю более 60%), число платящих клиентов продолжило расти, прибавив 17,6% г/г!

❗️Важный для бизнеса HH показатель - средняя выручка на клиента (ARPC), который отражает тот самый спрос на услуги платформы, вырос на 41,6% г/г в сегменте крупных клиентов и на 29,3% среди мелких и средних клиентов.

📈 EBITDA выросла на 65,2% г/г, при этом увеличилась маржинальность с 54,9% до 58,3%. С контролем расходов у компании все в порядке.

📈 Чистая прибыль выросла на 122,6% г/г на фоне операционных успехов, а также дополнительных доходов от размещения остатков средств на депозитах по более высоким ставкам. Также бизнесу оказали поддержку налоговые льготы для IT-компаний.

🧮 Акции HH сейчас оцениваются в 17 годовых прибылей. Если предположить, что компания сможет сохранять текущие темпы роста хотя бы в течении 2 лет, такая оценка будет оправдана. Однако, как долго сохранится такая конъюнктура на рынке труда, предсказать сложно. Можно лишь предположить, что из-за ситуации с демографией (снижением доли экономически активного населения на фоне провала рождаемости в 90-е годы) дефицит кадров будет сохраняться. Пусть и не в столь острой форме, как сейчас.

💰 Дополнительным драйвером для HH может стать листинг бумаг МКАО, который по словам компании, должен состояться в 3 квартале. После завершения процедуры переезда, HH сможет вернуться к выплатам, пусть и небольших, но дивидендов.

📌 На мой взгляд, история выглядит недешевой по меркам российского рынка. Тем не менее, если вы хотите сделать ставку на сохранение дефицита рабочей силы, бумага может быть интересной для покупок.

#HHRU

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat