Программа долгосрочных сбережений стартовала с 1 января 2024 года. И многие её детали долгое время оставались не совсем понятными, в которых даже юристы с трудом могли разобраться. Я этой программой начал интересоваться с момента её запуска, когда на сайтах Негосударственных Пенсионных Фондов стали появляться примеры договоров или т.н "правил" программы, которые фонды обязаны регистрировать в ЦБ.

Для большинства людей срок инвестирования 15 лет в нашей стране ощущается почти как вечность. Но изучая данную программу я смог найти некоторые лозейки. Я тогда предположил, что судя по условиям договора всё таки можно забрать собственные взносы досрочно в виде выкупной суммы, уже через несколько лет, а вот взносы поступившие от государства в виде софинансирования (до 36 тыс. в год) забрать нельзя.

Но недавно узнал, что в случае расторжения договора ПДС, ранее чем через 15 лет, эти самые взносы не просто останутся дальше инвестировать в программе, но их ещё и придётся ВЕРНУТЬ государству. Что логично, т.к непонятно было бы на основании чего дальше НПФ продолжил бы инвестировать эти деньги если выкупная сумма выплачивается только при расторжении договора, а также действует аналогичная норма сейчас для договоров НПО, если вкладчик получал налоговый вычет в размере 13% от произведённых взносов и закрыл договор не дождавшись выхода на пенсию. В общем в двух словах, никаких лозеек на самом деле нет (ну кроме тех кому до 55/60 лет осталось меньше 15 лет, тогда они получат выплату раньше) и копить всё же придётся 15 лет.

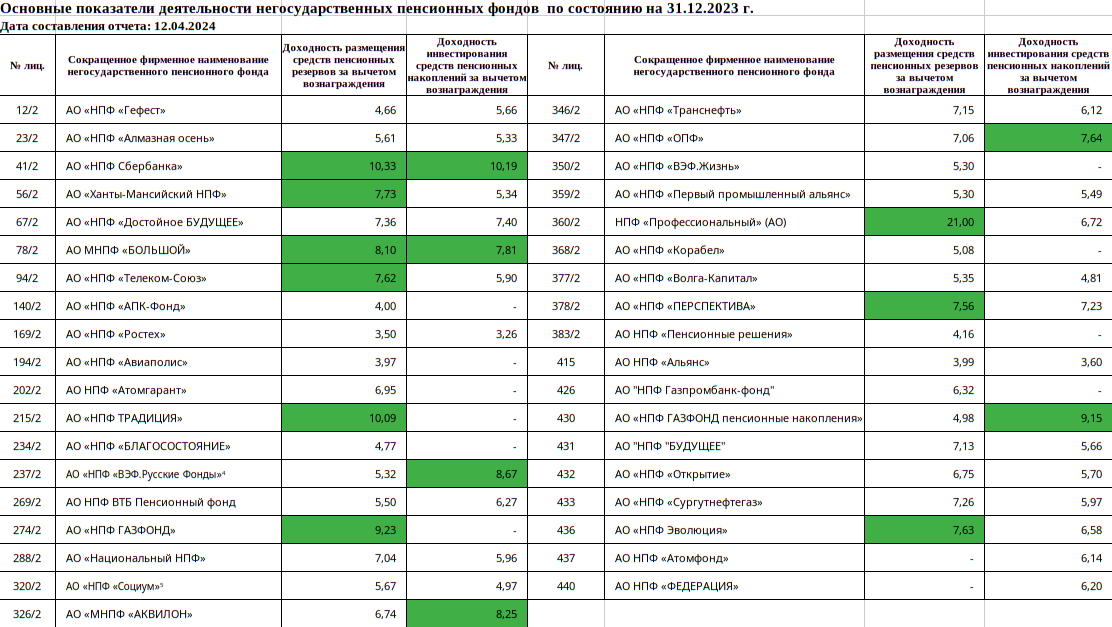

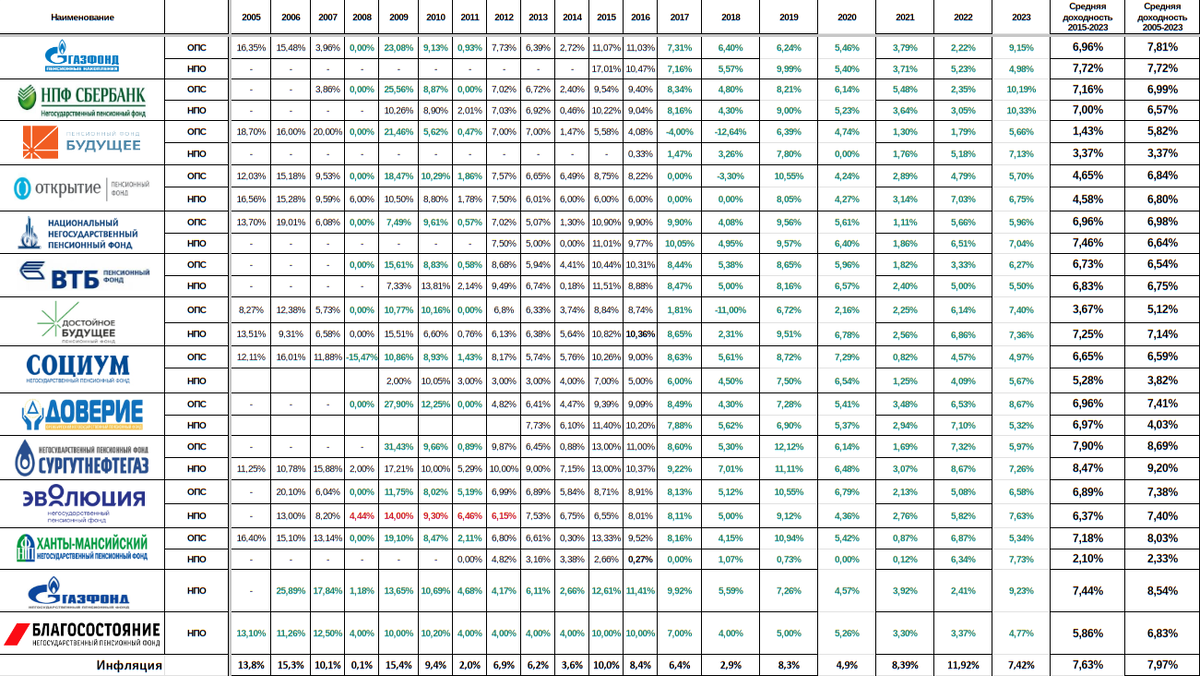

Ну хорошо, долгосрочные инвестиции это всегда более высокие риски, и наверное более высокая доходность в качестве премии за риск? Но и это к сожалению не так. Доходность НПФов остаётся по-прежнему низкой. По итогам 2023 года всего 13 негосударственных пенсионных фондов из 37 смогли обогнать официальную инфляцию в 7,42%.

Да уж, с такими цифрами на пенсии далеко не уедем. Когда речь заходит о сбережениях многие для сравнения берут за базу банковские вклады и часто говорят, что доходность банковских вкладов едва покрывает инфляцию. Но НПФ дают доходность ещё ниже чем банковские вклады!

Для тех кто впервые читает мой блог: у меня есть договор НПО с одним из НПФ, сроком на 5 лет. Чуть более чем через год этот срок заканчивается, и я уже решил что оставлять там дальше деньги я не буду. И уж тем более участвовать в программе долгосрочных сбережений на таких условиях не буду.

Некоторые оправдывают низкую доходность НПФ тем что в ПДС можно будет получить за 3 года дополнительно 108 тысяч, но это всего лишь 3 года, а если оставшиеся 12 лет фонд будет проедать мои деньги регулярно отставая от инфляции на 2-3% в год, то даже эта выгода может оказаться сомнительной.

Всем ликвидности и зелёных портфелей!

Подписывайтесь на мой телеграм канал, чтобы не потеряться. Там я чаще публикую короткие посты и заметки: https://t.me/zeleniy_portfel