Краткий дайджест по рынкам и инструментам. Удивил жесткостью Минфин, который отказался отдавать дешево ОФЗ на аукционе в среду. Логичная ситуация, если посмотреть на объем спроса. Это краткосрочно поддержало цены длинных ОФЗ. Невеселую картину нарисовал Росстат за апрель. Продолжили коррекцию госбумаги, догоняют корпоративные выпуски.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

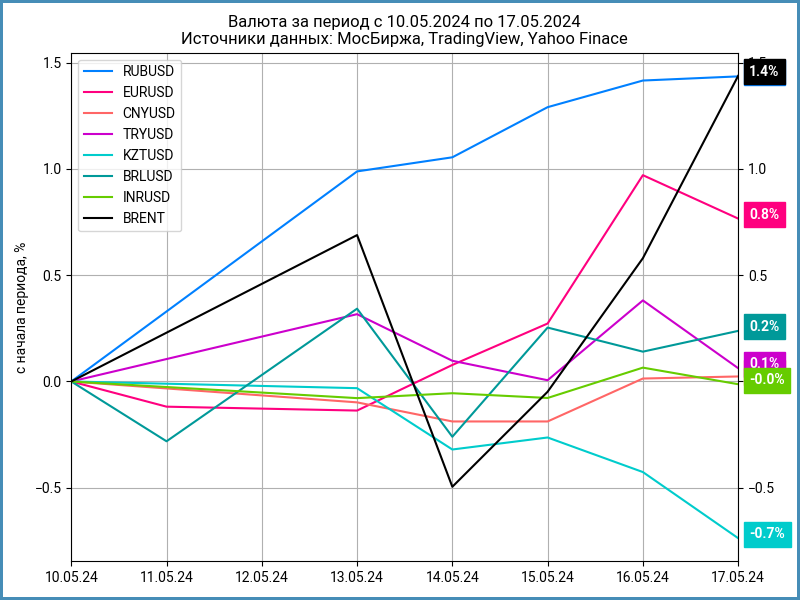

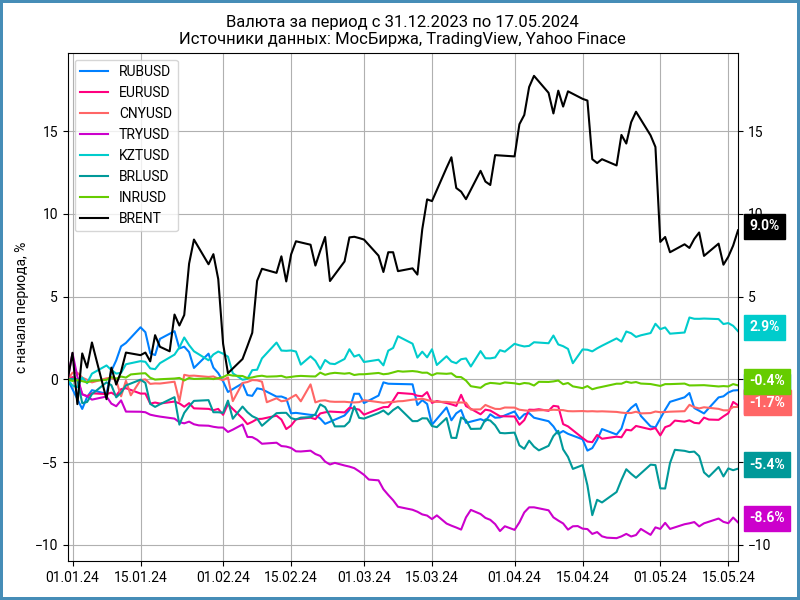

Валюта

Вырос на 1,4% рубль за неделю, закрылся на отметке 90,95 руб./$. Показали похожую динамику котировки нефти Brent, приблизились к $84.

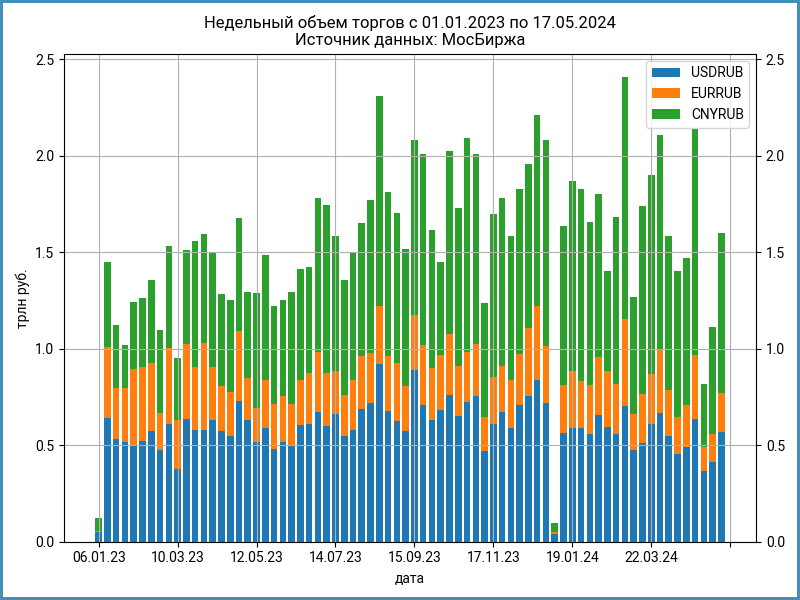

Возвращается к норме недельный объем торгов валютой на МосБирже после майских праздников: 1,5 трлн руб. Превысила 50% доля юаня.

Успокаивается индекс валютных свопов OISFIXUSD: 15,5% годовых против 21,2% годовых на прошлой неделе. Это соответствует ставке по долларам +0,2% годовых. Стабилен оффшорный SOFR: 5,3% годовых. Закрыли неделю на уровне +1,99% годовых РЕПО с КСУ в долларах против -0,01% годовых неделей ранее.

Сохраняется волатильность в РЕПО с КСУ по юаням: от -0,9% годовых до +5,45% годовых внутри недели. Закрытие пятницы: -0,15% годовых.

Облигации

Ускорил коррекцию индекс госбумаг RGBI: -1,4% по итогам недели. Не сильно отстали линкеры: -1,2%. Сползали корпоративные и высокодоходные выпуски: -0,6% и -0,2%. Менялась неравномерно доходность вдоль кривой ОФЗ: снижалась на дюрации до 1,4 лет, выросла на 0,1-0,6% на дюрации 1,7-14 лет.

Не состоялись аукционы Минфина по короткому ОФЗ 26226 и длинному дебютному выпуску ОФЗ 26247 с купоном 12,25% годовых. Составил 6 млрд руб. спрос на ОФЗ 26226 при лимите 20 млрд руб. Логично, что Минфин проигнорировал такой небольшой объем. Любопытнее с ОФЗ 26247: спрос 45,3 млрд руб. Скромная сумма, если вспомнить аукционы по ОФЗ 26243 и ОФЗ 26244 с объемом спроса 100+ млрд руб.: Удовлетворяли 60-83% заявок: не было смысла идти на большой дисконт при объеме заявок 45,3 млрд руб. Минфин попытался показать, что не готов отдавать бумаги совсем дешево. Первая реакция рынка: отскок в длинных выпусках, но импульс затих к концу недели.

Насторожила недельная инфляция: +9,3% в сравнении с +8,6% и +2,2% в предыдущих отчетах. Спокойнее картина без авиа: остается ниже 7%. Красиво без отечественных авто: +1,7%. Не добавляет оптимизма ситуация с урожаем из-за весенних холодов и летний рост тарифов ЖКХ.

Вышли невеселые цифры по апрельской инфляции: +0,5% против оценки +0,42% по недельным данным. Это выше +0,38% апреля 2023 года и +0,39% марта 2024 года.

Дешевели ОФЗ с фиксированным купоном и дюрацией 2+ лет. В аутсайдерах ОФЗ 26230 с результатом -1,37%. Линкеры потеряли 0,67-1,5%.

Ушли ниже ключа RUSFAR и RUONIA: 15,8% годовых и 15,9% годовых. Держится на уровне 1,1 трлн руб. профицит ликвидности банковского сектора.

Догоняют ОФЗ корпоративные выпуски: расширились спреды по всем рейтинговым группам. Могут подрасти доходности новых размещений.

Вышел ожидаемо флоатер Евраза к ключу, КС: купон снизили с КС + 150 бп до КС + 130 бп, увеличили с 15 млрд руб. до 40 млрд руб. объем.

Не останавливает печатный станок Газпром: готовит новый флоатер к КС. Впереди флоатер от АФК Система к КС и ДОМ.РФ к RUONIA.

Приближается оферта по флоатеру РЕСОЛиз2П2. Установили новый спред к КС до следующей оферты в мае 2025 года: +291 бп.

Замещающие облигации

Торгуются около 7,5% годовых долларовые ЧТПЗЗО2024 и ПИК К 1Р5. Подросли к 5% годовых доходности ЛУКОЙЛ 26 и ЛУКОЙЛ 27. Двигались вверх доходности остальных замещающих облигаций в долларах и евро.

Готовит замещающие выпуски Альфа-Банк по долларовым бумагам: бессрочный выпуск на $0,5 млрд и еврооблигации с погашением в апреле 2030 года на $0,9 млрд. Ранее Альфа-Банк заместил бессрочный долларовый выпуск XS2410104736. РЖД замещает еврооблигации в рублях и швейцарских франках.

Подготовил проект приказа, который открывает путь к замещению суверенных бумаг, Минфин.

Собрал книгу по долларовым бумагам на 5 лет НОВАТЭК. Номинал: $100, расчеты в рублях по курсу Банка России. Снизили с 6,5% годовых до 6,25% годовых квартальный купон, что соответствует доходности к погашению 6,4% годовых. Увеличили в 3,8 раз объем: с $200 млн до $750 млн. Техническое размещение 22 мая.

Акции

Прибавил 1,5% по итогам недели индекс МосБиржи, закрыл пятницу выше 3500 пунктов. Выросли на 4,5% и 3,8% транспорт и ИТ. Отстали электроэнергетики и потребсектор: -1,4% и -2,3%. за неделю и приблизился к уровню 3450 пунктов индекс МосБиржи. Лидировали металлурги и энергетики: +1,9% и +1,7%. В отстающих стройка и финансы: -1% и -0,6%, единственные индексы, которые показали минус по итогам недели.

Вернулся к уровням ноября 2021 года Сбербанк, обновляет максимумы МосБиржа. Под давлением Совкомбанк и М.Видео на фоне новостей о допэмиссиях: Совкомбанк готовится оплатить акциями покупку ХКФ Банка, М.Видео планирует выпустить 30 млн акций, 17% уставного капитала, для снижения долговой нагрузки.

Американские S&P 500 и NASDAQ: +1,5% и 2,1% за неделю. Оказались ниже ожиданий свежие данные по инфляции, не изменились розничные продажи, рынок ждет снижения ставки ФРС в сентябре. Снизилась с 4,5% годовых до 4,4% годовых доходность десятилетних US Treasuries.

Остались на месте китайские акции. Впереди оценка эффекта новых стимулирующих мер после выпуска сверхдолгих гособлигаций на 20-50 лет.

Драгметаллы

Ускорились серебро и платина: +9,8% и +8,3% по итогам недели. Золото в аутсайдерах: +1,9%. Серебро лидирует с начала года: +30,2%. Заняло 2 место золото: +17%. Держится в плюсе платина: +9%. Плетется в хвосте палладий: -8,5%.

Рынок ждет снижения ставок со стороны мировых центробанков. Поддерживает цены на платину структурный дефицит металла и ожидания новых экономических стимулах в Китае после выпуска сверхдлинных облигаций сроком 20-50 лет, оценка объема: 1 трлн юаней.

Криптовалюты

Развернулась криптовалюта: +10,3% BTC и +6,3% ETH по итогам недели. Подобрался к $67k BTC, вернулся выше $3k ETH.

Проголосовал за отмену постановления американской КЦБ №121 Сенат США. Постановление заставляло компании учитывать криптоактивы клиентов на своем балансе, что увеличивало давление на капитал.

Протестировал токенизацию фондов американский депозитарий DTCC. Продолжается рост интереса представителей классической финансовой отрасли к технологии blockchain.

Поддержали котировки криптовалют слабые данные по экономике США: рынок ждет снижения ставки в сентябре. Аналогичные ожидания по ставкам Банка Англии и Еврозоны на июнь.

Недвижимость

Продолжает коррекцию индекс недвижимости ДомКлик: -0,7% за неделю. Результат с начала года: +4% в сравнении с инфляцией +2,7%. Без изменений индекс IRN.

При частичном или полном цитировании ссылка на источник обязательна.