Добрый день, Инвестсообщество!

Продолжаем выбирать из того, что осталось привлекательным на рынке в свои дивидендные портфели. По факту каких-то сильно недооцененных компаний уже не осталось и сейчас идеи на покупку в основном по справедливой цене.

2024 год это будет год растущих компаний, так как голубые фишки ползут вверх медленно, ставка высокая и хочется заработать больше.

К тому же начался дивидендный сезон. Все дивидендные акции прут вверх, а на долгосрок лучше покупать осенью. По этому рассмотрите для себя покупку фондов денежного рынка и копите кэш для будущих покупок.

Но а для тех, как и я, у которых деньги жгут карман, будут идеи на покупку ниже. Поставьте лайк этой статье - это помогает развивать канал. Заранее, спасибо!

ДЛИННЫЕ ОФЗ + ВТОРОЕ ДНО

Я традиционно начинаю с этой идеи, так как у меня здесь 15% портфеля. В добавок я ошибся в тайминге, так как ждал снижения ключевой ставки чуть раньше.

Для справедливости ради, весь рынок ожидал снижения раньше. Но изменение прогноза от ЦБ спутало все карты.

Индекс ОФЗ показывает новое дно:

Минфин продолжает занимать много денег через размещение ОФЗ и продолжит это делать на протяжении всего 2024 года.

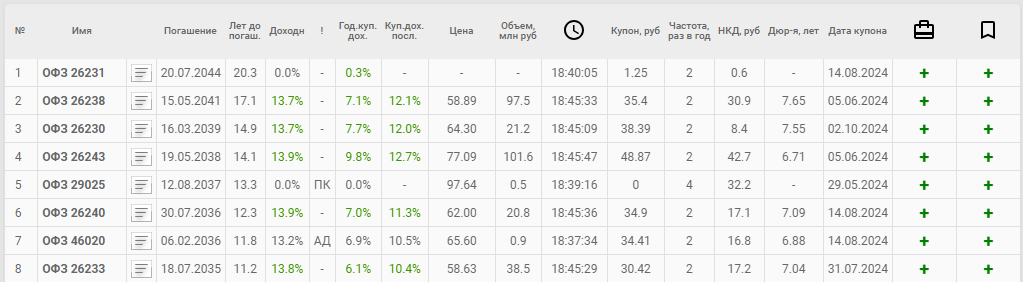

Давайте посмотрим, что предлагает рынок:

Длинные ОФЗ предлагают всю ту же 13.7%-13.9% доходность к погашению. По идее сильно ниже уже доходность вряд ли уйдёт - дно где-то близко. )))

Проблема в том, что теперь я сомневаюсь в снижении ключевой ставки к 9-10% в 2025 году, даже к концу года. А это основа для переоценки.

Наверное, самое разумное сейчас это поставить идею на паузу или подкупать по чуть-чуть. Риски значительно выросли после комментариев ЦБ.

По идее можно сидеть в облигациях и 2-3 года, получая купонную доходность в 12% годовых, вопрос только в инфляции. Если инфляция около 6%, то не критично, а вот моя личная инфляция в прошлом году была около 15-20%. И при такой жести, сидеть в ОФЗ не очень хочется.

ДивПортфель:

Я знаю, что эта идея сработает. Вот только сроки значительно сдвигаются вправо. Пока я ставлю на паузу покупку из-за большой доли в портфеле (15%) и буду следить за развитием ситуации.

ЛУКОЙЛ

Лукойл заплатил дивиденды и вероятно пойдёт не закрытие дивидендного гэпа. Пока негативных новостей нет для нефтяного сектора, а цены за бочку выше 80 баксов.

Несмотря на новые исторические вершины в котировках, Лукойл по факту торгуется дешево.

Исторически он торговался EV/EBITDA на уровне 3-4, а сейчас 1,9. Прогнозные дивиденды Лукойла составляют 12.7% годовых, что чуть выше рынка.

Есть возможность обратного выкупа у нерезидентов, но пока разрешения от Правительства РФ нет.

ДивПортфель:

Лукойл занимает 3.75%. По таким ценам я не готов добирать, но пожалуй это одна из немногих компаний, которую я не буду продавать в дивидендный сезон.

ГАЗПРОМНЕФТЬ

Эту компанию, я буду продавать в дивидендный сезон. Начнём с того, что она справедливо оценена.

В плане котировок будет ещё вынос вверх, так как у неё маленький объём акций в свободном обращении, а ещё в июле будут дивиденды.

Правда в июле будут небольшие дивиденды в размере 2,5% годовых, а основная часть только в декабре. Общие дивиденды на уровне 11.2% годовых.

Если вы покупаете на долгосрок, то можно брать и сейчас. Выше 780 рублей за акцию не очень интересно.

ДивПортфель:

Газпром нефть занимает 1.6%. Изначально я просто хотел добрать позицию до 2% и держать. Сейчас же подумаю переложиться в более недооцененную компанию.

РОСНЕФТЬ

Роснефть недооценена, как и Лукойл. По этому если хочется сделать аллокацию на нефтяной сектор, то лучше выбрать Роснефть или Лукойл.

Вы посмотрите насколько она дешево торгуется относительно исторической EV/EBITDA.

Среднесрочно Лукойл выглядит интереснее (выше дивиденды и возможный байбек ), но зато в Роснефти больше перспектив на долгосрок (Восток Ойл).

Прогнозные дивиденды Роснефти около 10.36% годовых, что меньше двух описанных выше нефтяников.

По 550 рублей Роснефть выглядит очень привлекательно, но вероятность сходить туда в ближайшее время выглядит незначительной.

ДивПортфель:

Роснефть занимает 2.4%. Эту компанию я хочу держать на долгосрок, как и Транснефть со Сбером. То есть эта та часть портфеля, которую я не буду трогать и просто получать дивиденды.

ПОДГОТОВКА К СОКРАЩЕНИЮ ПОЗИЦИЙ

У меня есть позиции, которые я хотел бы закрыть в дивидендном сезоне, главное найти куда их переложить.

Можно переложить в фонды ликвидности, но большую долю я не готов держать, так как по всем признакам рынок будет расти:

- Отставание капитализации рынка от денежной массы М2;

- Безальтернативность вариантов инвестиций для инвесторов в России;

- Снижение в перспективе ключевой ставки (а значит снижения нормы доходности);

- Высокая инфляция, которая отобразиться в выручках компаний и обесценит долги;

По моим прикидкам я высвобожу около 21% от своего портфеля, а это очень много для меня и куда их пристроить я пока не знаю.

ВМЕСТО ВЫВОДА

Интересно получается, что стабильные дивидендные истории сейчас это нефтянка и финансы. Ещё в металлургах НЛМК, остальные дорогие.

А вот в растущих компаниях, особенно в IT, идей много. Они хайповые и бурно растущие, вот только рисков там намного больше.

Друзья, а что вы сейчас покупаете в моменте?

САМЫЕ ЧИТАЕМЫЕ СТАТЬИ:

- Не является индивидуальной инвестиционной рекомендацией.

Пишите, буду рад пообщаться!