Всем привет!

Продолжаем цикл статей о покупке недвижимости (в моем случае для сына) через семейную ипотеку. Начало истории с рассуждениями тут:

А почему я решил, что можно переплатить за новостройку, если взять жилье в льготную ипотеку я писал тут:

Кто пока плохо представляет, что это за льготная программа "Семейная ипотека" - сколько и под сколько дают, а также кто может претендовать и что купить, написал отдельную статью.

Темой текущей статьи является сравнение варианта классической семейной ипотеки под 6% от государства с субсидируемыми застройщиками программами под более низкий процент. В данном случае сравним с вариантами под 3,5% и 4,8%.

К сожалению, снижение ставки происходит не за просто так, а через увеличение стоимости объекта. Такие программы застройщик предлагает в партнёрстве с банком. Банк выделяет заемщику ипотеку по более низкой ставке, а застройщик компенсирует кредитной организации разницу между рыночной и предоставленной ставкой. При этом застройщик не теряет деньги, так как продаёт квартиру по завышенной цене — на 7–25% выше обычного.

В рассматриваемом мною ЖК застройщик кроме стандартной программы "Семейной ипотеки" предлагает два вариант субсидированной Семейной ипотеки с пониженной ставкой - 4,8% и 3,5%.

По опыту требования у Альфа банка к заемщикам менее жесткие, чем у Сбера и ДОМ.РФ. Если тоже планируете ипотеку, как вариант можете просто оставить заявку у них на сайте и посмотреть одобрят или нет.

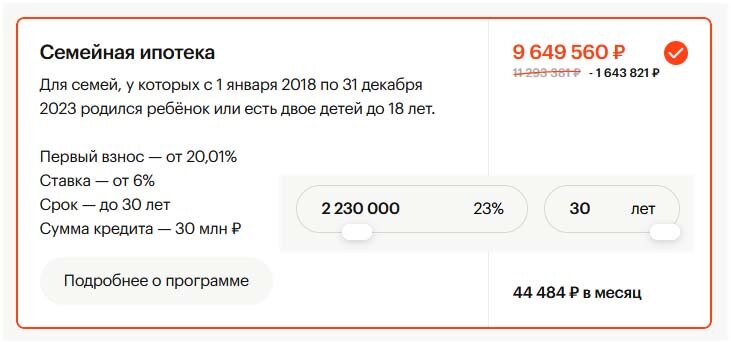

Чтобы можно было сравнить варианты между собой я задам одинаковый начальный взнос в районе 20% от максимального по цене варианта - в 2,23 млн. рублей.

Стандартная Семейная ипотека под 6%

Субсидированная Семейная ипотека под 4,8%

Субсидированная Семейная ипотека под 3,5%

Как видно из приведенных скриншотов по мере снижения ставки серьезно растет в цене стоимость квартиры. Более того, появляются дополнительные условия - ипотека от ограниченного числа банков, а также необходимость приобретения страховки через застройщика, а значит по заведомо более высокой цене.

Снижение ставки по ипотеке до 4,8% удорожает объект на 6,5%, а до 3,5% - аж на 15%. С другой стороны, это те деньги, что застройщик получит сразу, а компенсировать разницу банку он будет потом и постепенно. То есть логика примерно как у заемщика - взять сразу, а платить понемногу потом, авось через 10 лет платеж станет равен по размеру одному походу в магазин.

Если посмотреть на результат для заемщика, то при одинаковом первоначальном взносе в 2,23 млн рублей и идентичном сроке 30 лет размер выплаты несмотря на рост стоимости объекта снижается с 44,5 тыс. рублей до менее чем 40 тыс. рублей, то есть на 10%.

Кажется, что при таком подходе выгоднее взять субсидированную ипотеку под минимальный процент пусть и при максимальной цене объекта. Но давайте проведем расчеты и посмотрим на финальную стоимость квартиры по каждому из вариантов.

Ипотека под 6%:

2230000 + 30*12*44484 = 18244240 рубля

Ипотека под 4,8%:

2230000 + 30*12*42242 = 17437120 рубля

Ипотека под 3,5%:

2230000 + 30*12*39695 = 16520200 рубля

Действительно, несмотря на более высокую стоимость объекта (+15%) при 3,5% ипотеке получается минимальная переплата. Однако, в данном случае заемщик должен быть уверен в своей платежеспособности на длительный период и подходит для тех, кто планирует использовать купленную квартиру все это время.

Если же заемщик не планирует погашать задолженность в столь длительные сроки и рассматривает вариант с досрочным погашением, то выгода от низкой ставки теряется и при определенных условиях вариант с 6% ипотекой станет более выигрышным.

О своих "преключениях" с получением Семейной ипотеки расскажу в следующих статьях данного цикла.

Поставьте лайк и не забудьте подписаться, если еще не подписаны на наш канал, также мы теперь есть в телеграм. Напишите в комментариях готовы ли вы морально 30 лет платить ипотеку и какой бы вариант ставки выбрали вы?