Добрый день, Инвестсообщество!

Из-за того, что рабочих дней было мало, а работы никто не уменьшал, я немного выпал из информационного поля. Хотя мне кажется, что принципиально интересного ничего не произошло за предыдущую неделю.

В комментариях к статьям стал встречать хейт некоторых идей. Я уважаю мнение каждого из вас и в целом веду блог, чтобы мы могли общаться в комментариях: делиться опытом и наблюдениями.

Прошу только добавлять аргументацию, почему идея не нравится, а иначе это не помогает принимать взвешенные инвестиционные решения: ни мне, ни вам.

Друзья, благодаря вашим лайкам статьи стали получать больше охвата, а в комментариях становится жарче и немного токсичнее, как на смартлабе.))) И всё же это круто! Большое спасибо!

Пожалуйста, поставьте лайк этой статье. Это помогает развивать канал и наше Инвестсообщество! Нас становится больше, а разговоры в комментах интереснее!

ДЛИННЫЕ ОФЗ

Тут встретил комментарий к этой идее: "купонный доход и номинал съедает инфляция. Эти облигации для лохов, которые не умеют считать и верят любому брехуну."

Разумеется, я принял на свой счёт слово: "брехуну", но постараюсь от этого абстрагироваться и ещё раз кратко объяснить идею.

Для начала хочу сказать, что ОФЗ не для "лохов", а используются в зависимости от предрасположенности инвестора к риску и его целей инвестирования.

На этом я закончу нудить и теперь вернёмся к сути идеи.

Идея заключается в банальной переоценке тела ОФЗ.

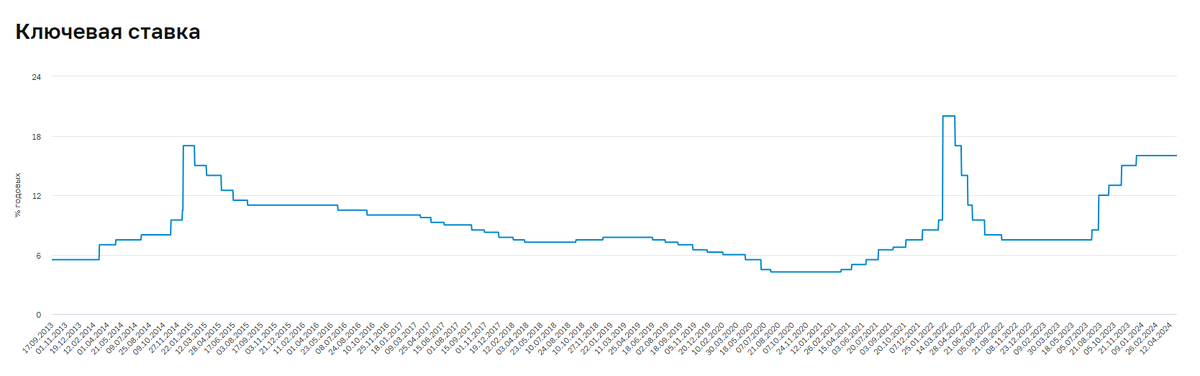

Раньше ЦБ резко поднимал ставку и так же резко опускал. Это была возможность заработать 20-30% на переоценке за короткий период.

Очевидно, что в этот раз резкого снижения не будет и чем плавнее опускается ключевая ставка, тем плавнее происходит переоценка облигаций, соответственно и доходность идеи падает.

Предсказать, где произойдёт разворот, практически невозможно. Слушать ЦБ тоже бессмысленно. Мы ждали апрель, потом конец лета, а теперь ждём снижения ставки поздней осенью. Поэтому я докупаю позицию, пока есть такая возможность.

Но сейчас при покупке я получаю "второе дно в подарок" )))

Что предлагает рынок:

Обратите внимание на ОФЗ 26243 у которой доходность к погашению равна средней исторической доходности по индексу Московской биржи.

Удивительный момент, когда можно купить индекс со всеми рисками или безрисковый ОФЗ и получить при этом одинаковую доходность.

Но здесь интереснее для переоценки ОФЗ 26238 и в этот раз я объясняю, как считать. Есть такая вещь, как дюрация Маклея (модифицированная дюрация).

Проще говоря, можно посчитать насколько переоценится облигация в процентах, если вместо доходности в 13.7% станет 12.7%.

MD = 7.65 / ( 1+0.13.7) = 6.72%

6.72% это изменение цены при изменении ключевой ставки на 1%.

Очевидно, что снижение ключевой ставки будет, но мы не знаем когда. Как вы думаете, когда мы увидим ключевую ставку в 9%? Напишите в комментариях!

Допустим, что доходность облигаций падает до 9%, что вполне реально увидеть во второй половине 2025 года (изначально я ждал к середине 2025)

6.72% * (13.7 - 9%) = 31.58%

31.58% такова переоценка облигации в случае падения доходности к 9%. Прибавьте, что за это время вы получите ещё купонную доходность 12.1%.

Если с момента набора вашей позиции пройдёт год, то вы получите 43.6% профита на безрисковом активе. За два года результат получится ниже, но это более вероятный сценарий: 31.58%+12.1%+12.1% = 55.78%

Делим пополам и получается 27.8% годовых на безрисковом активе в течении 2 лет.

Приведу также вычисления для ОФЗ 26243:

MD = 6.73 / ( 1+0.14) = 5.9%

при доходности в 9% = 5.9% * (14% - 9%) = 29.5% + купон 12.7%

Общая: 42.2%, а если на два года, то 54.9% или 27.45% годовых.

В итоге разница получается небольшая между ОФЗ! Главный контраргумент заключается в том, что на некоторых акциях в перспективе двух лет можно заработать намного больше, но вопрос в принятии рисков.

ДивПортфель:

На этом новом дне, я чуть долил позицию, но так как новых пополнений с зарплаты нет, а дербанить SBMM я не готов, то и позиция не изменилась Общее количество длинных облигаций под эту идею - 15.04% от портфеля.

ЮГК

Очень спорно, но снижение котировок это повод рассмотреть компанию.

Благодаря росту золота, я хорошо прокатился на Полюсе. Полюс до сих пор интересен, но там низкие дивиденды, да и отношение к миноритариям плохое.

ЮГК вслед за золотом припала (там правда рассмотрели SPO на совете директоров):

Я думаю, что SPO будут проводить позже:

- Золото вероятно будет в диапазоне 2200 - 2400 баксов в ближайший год, а рубль точно не будет крепнуть;

- ГОК Высокое появится в отчётах, где-то в мае (рост добычи -> рост выручки ->рост прибыли);

- Снижение капитальных затрат отобразится положительно на чистой прибыли;

- Не находится под санкциями и есть лицензия на прямые продажи на мировые рынки.

Зачем проводить SPO сейчас, когда можно показать отличные результаты и высокую прибыль, а потом уже наводнить рынок акциями, но по более высокой цене.

Пока ЮГК слабо подходит для дивидендного портфеля. Прогнозные дивиденды 0.37% годовых. Даже при реализации всех аргументов написанных выше, чистая прибыль вряд ли вырастет в 27 раз, чтобы мы получили 10% годовых дивидендами. (Надо лезь в отчётность глубже, чтобы это утверждать с полной уверенностью)

Золотодобытчики в целом никогда не давали большие дивиденды, но и рост в 13,5 раз чистой прибыли для дивидендов в 5%, кажется маловероятным.

Здесь больше среднесрочная идея и малоинтересна для дивидендного портфеля, посмотрим на отчёт за 1 квартал 2024 года. Компания скорее всего покажет рост в отчёте, а из-за маленького количества акций в свободном обращении её разгонят вверх.

ДивПортфель:

Меня привлекло снижение котировок, как предлог для изучения нового кандидата в портфель, но пока я стою в стороне. Это не интересно в плане дивидендов. Возможно поучаствую в спекулятивном портфеле.

ГАЗПРОМНЕФТЬ

Нефтянка чувствует себя хорошо и вероятно в таком боковике пробудет весь 2024 год.

Прогнозная дивидендная доходность в 11.6% годовых. Она не самая большая, но приемлемая на долгосрок (историческая средняя дивдохдность 7-9% по рынку).

Котировки опустились ниже средней годовой цены, а это сигнал на то, чтобы держать компанию на карандаше.

Всё внимание приковано к компаниям, которые будут платить дивиденды в мае- июне (Лукойл и Северсталь), по этому Газпромнефть обделена вниманием рынка, но это не надолго.

Упасть к 680 вряд ли дадут, если не будет плохих новостей. По идее должны скоро начать подбирать, как только появятся новости про дивиденды.

Большую часть позиции по Газпромнефти, я подрезал на декабрьском выносе вверх. (по 880 рублей и первую часть по 847 рублей - да, да поспешил), теперь вроде как, появляется возможность подобрать обратно.

Об этом я писал здесь. В итоге получилось заработать больше, чем дивидендная выплата.

Компания перерабатывает 68% добываемой нефти и с учётом демпферных выплат, основные деньги сейчас в переработке.

Как видите в 2024 году, пока демпферные выплаты больше, чем в 2022 и 2023 году - это отобразится на росте дивидендов.

Здесь мы говорим про дивидендный портфель, но и в спекулятивный она тоже интересна. В спекулятивном портфеле я набрал здоровенную позицию по Газпромнефти, а Лукойл закрыл.

ДивПортфель:

У меня 1.63% Газпромнефти. Напомню, что у меня общая позиция на Татнефть, Роснефть и Газпромнефть.

РОСНЕФТЬ

Несмотря на более низкую прогнозную дивидендную доходность в 10.28% годовых, компания стоит дешевле, чем Газпромнефть и здесь полно перспектив роста из-за Восток Ойла. Без Восток Ойла компания является стагнирующей из-за старых месторождений нефти.

Добыча нефти пока ещё немного сокращается, а вот газ бурно растёт:

Тем, кто опасается, что эра нефти подходит к концу, стоит рассмотреть деятельность компании «Роснефть». Газ - это топливо перехода в новую энергетическую парадигму.

А чтобы не гадать с таймингом: компания добывающая нефть и газ выглядит перспективнее. Так же посмотрите на Лукойл со своей альтернативной энергетикой, но позже. )))

Пока только скучный боковик, причём находимся в середине. К нижней границе в 550 рублей из-за дивидендного сезона мы не дайдём, а хотелось бы.

ДивПортфель:

У меня 2.43% Роснефти. В январе было всего 2%. Напомню, что я добирал на просадке, когда ПИФы распродавали компанию.

Если по какой-то причине сходит вниз, готов нарастить долю, но это тоже сильно долгосрочная идея.

НОВАТЕК

Очень очень долгосрочная идея. ))) Мы продолжаем падать!

По прогнозным дивидендам мы можем ожидать 9% годовых, что по факту мало, но не плохо, если учитывать возможные перспективы роста компании.

Покупать на нисходящем тренде не правильно (но я так иногда делаю), нужно ждать разворота тенденции. Просто держите компанию на карандаше, возможно скоро будет тот самый момент на покупку.

ДивПортфель:

Не люблю спокойно сидеть, по этому периодически добирал позицию при отскоках. Боюсь упустить момент и прозевать рост или в этот момент быть без свободного кэша.

Новатэк занимает 3.9% от портфеля.

ВМЕСТО ВЫВОДА

По прежнему суперидей для дивидендного портфеля нет и не удивительно, скоро дивидендный сезон, а в такое время лучше копить кэш, покупать будем чуть позже.

Опять же по чуть-чуть можно покупать вышеописанные идеи. Меня больше всего привлекает Газпромнефть и длинные ОФЗ. По Роснефти хотелось бы цены пониже.

Так же можете рассмотреть покупку растущих компаний на небольшой процент - это даст дополнительный рост вашем портфелю, но сильно не увлекайтесь!

Если не знаете, что купить, просто копите кэш в Фондах денежного рынка (доходность чуть ниже ключевой ставки).

САМЫЕ ЧИТАЕМЫЕ СТАТЬИ:

- Не является индивидуальной инвестиционной рекомендацией.

Пишите, буду рад пообщаться!