Развивается сегмент цифровых финансовых активов, ЦФА. Платформы активно размещают новые выпуски, развивается вторичный рынок. Пока не наработана правовая статистика дефолтов. Возникают любопытные ситуации, которые связаны с механизмами торговли ЦФА на вторичном рынке. Разберу несколько примеров на платформе А-Токен от Альфа-Банка.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Цифровые финансовые активы: короткая справка и механизм работы платформы

Рассмотрю отдельный тип ЦФА, которые удостоверяют денежные требования. Характеристики таких ЦФА похожи на классические облигации:

- Есть эмитент, который выпускает ЦФА на платформе

- Указывают параметры ЦФА в решение о выпуске – аналог решения о выпуске по облигациям

- Устанавливают номинал ЦФА, ставку, размер и даты выплаты купона, дату погашения

- Инвестор покупает ЦФА на платформе оператора информационной системы на этапе размещения или на вторичном рынке, если оператор дает такую опцию

Разбирал подходы к оценке ЦФА в отдельной заметке.

Дальше расскажу о механизме работы вторичного рынка на примере платформы А-Токен. С другими операторами ЦФА может быть по-другому.

Похожа на биржевой стакан очередь заявок на покупку и продажу: есть цена и количество, заявки отсортированы. Есть 3 отличия:

- Платформа не исполняет автоматически встречные заявки. Можно выбрать заявку из списка для заключения сделки. Придется ждать пока другой инвестор не выберет заявку для исполнения, если оставлять заявку в системе.

- Котировка указывается в рублях. Биржа показывает цены в % от номинала. Не рассчитывают доходность к погашению.

- Платформа не учитывает накопленный процентный доход, аналог НКД для облигаций, который платит покупатель и получает продавец облигации при заключении сделки на бирже.

Возникает любопытная ситуация, когда остается несколько дней до выплаты купона. Пример:

Номинал: 1000 руб.

Ставка купона: 14,25% годовых

Дата начала купонного периода: 28 марта 2024 года

Дата окончания купонного периода: 2 мая 2024 года

Дата сделки: 1 мая 2024 года, бумага не продается до выплаты купона

Цена сделки: 100% от номинала или 1000 руб. без учета накопленного купона

Составит 13,66 руб. купонная выплата 2 мая. Биржа рассчитает НКД 13,27 руб. на дату сделки. Покупатель заплатит 1013,27 руб. = 1000 руб. + 13,27 руб. НКД при покупке облигации и получит купон 13,66 руб. 2 мая. Доход от купона: 0,39 руб. = 13,66 руб. - 13,27 руб.

Не потеряет часть купона продавец: покупатель заплатит 13,27 руб. НКД при заключении сделки.

Другая ситуация с ЦФА: покупатель заплатит 1000 руб., продавец не получит НКД и потеряет накопленный к 1 мая купон. Это плюс для покупателя и минус для продавца, который теряет накопленный купон.

Не учитывал в расчетах комиссию платформы.

Интереснее в дату выплаты купона. Указывают время определения списка инвесторов для выплаты на конкретное время: например, 15.00 московского времени. Покупатель получит весь купон, если заключит сделку и система зафиксирует переход ЦФА до этого времени в дату выплаты.

Цифровые финансовые активы: доходность к погашению и дата сделки

Можно получить интересную доходность к погашению, если учитывать порядок выплаты купонов и механизм расчетов по сделке на платформе ЦФА.

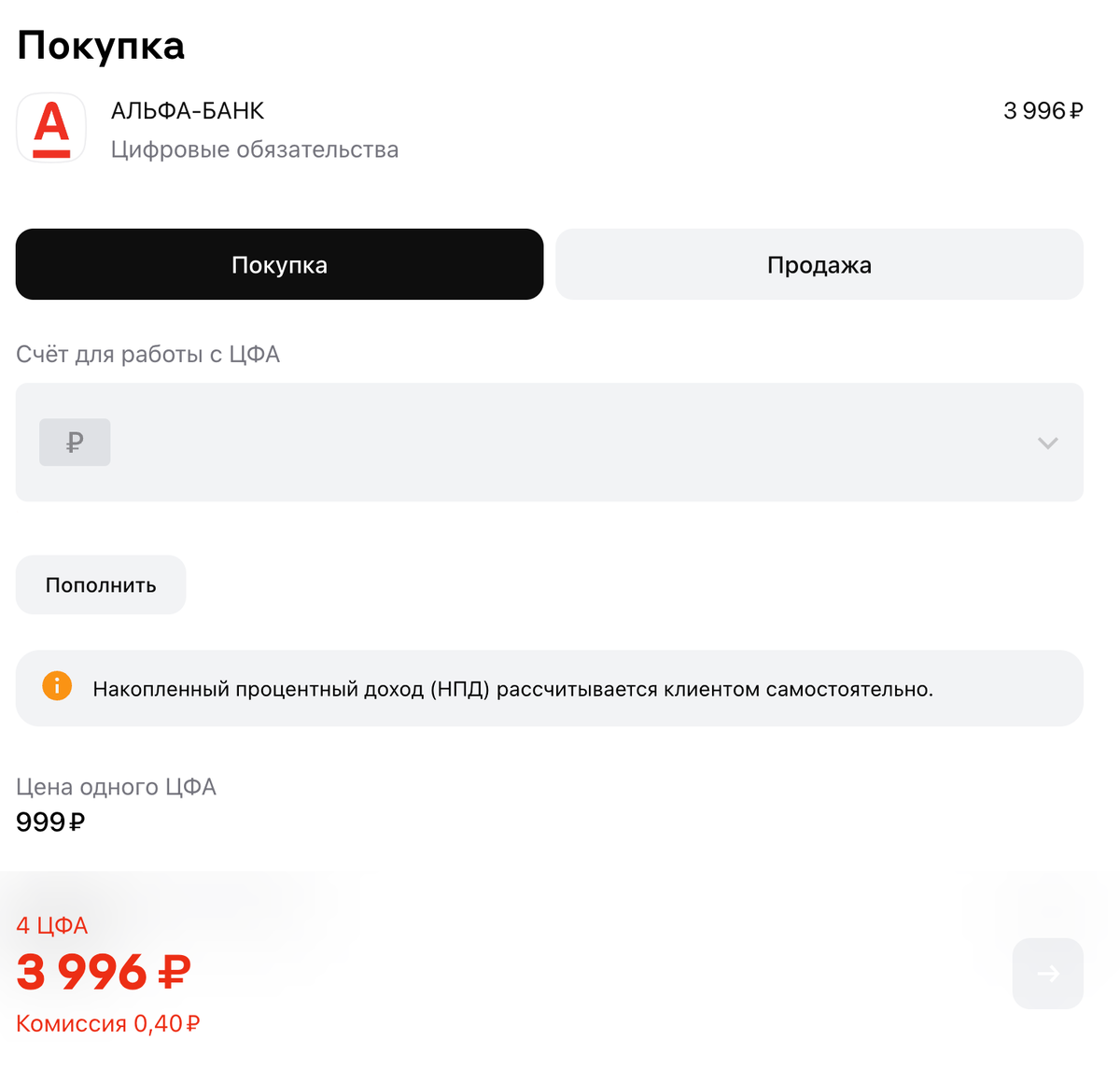

Выбрал для примера ЦФА Альфа-Банка с купоном 14,25% годовых и погашением ALFB-1-DTD-092024-00058. Фиксируют список инвесторов 2 мая на 15.00 по московскому времени для выплаты очередного купона: 13,66 руб. Были заявки на продажу по 999 руб. на платформе в эту дату.

Дает доходность к погашению 19,5% годовых покупка ЦФА до времени фиксации 2 мая, что соответствует спреду 443 бп к кривой бескупонной доходности ОФЗ. Это шире спредов по коротким облигациям Альфа-Банка на МосБирже. Нужно время, чтобы зафиксировать сделку в реестре: стоит учитывать этот момент.

Меняется картина 3 мая, после выплаты купона: падает до 15,61% годовых доходность к погашению, уходит 'уже биржевых уровней спред.

Влияет на доходность эффект торговли без НКД на вторичных торгах ЦФА.

Итоги

Отличается от биржевого механизм работы вторичного рынка ЦФА, условия зависят от платформы. Могут не исполнять автоматически встречные заявки и не учитывать накопленный процентный доход в сделках, аналог НКД, в сделках.

Ограниченная ликвидность ЦФА – отдельная проблема. Консервативный сценарий: придется держать инструмент до погашения.

Теряет доход продавец, когда не учитывает работу платформы с НКД при заключении сделки. Сюрприз могут преподнести отложенные заявки, если найдется покупатель незадолго до выплаты очередного купона.

Приходится учитывать время заключения сделки с ЦФА: список владельцев фиксируют на конкретные дату и время, детали указывают в решение о выпуске. Не останавливают работу вторичного рынка на период такой фиксации.

Можно найти ЦФА с большими спредами в сравнении с классическими облигациями такого же эмитента, если платформа не учитывает НКД. Доходность к погашению и кредитный спред – ориентиры для сравнения бумаг. Логично выбирать альтернативы облигациям одного эмитента на рынке ЦФА с учетом этих параметров.

При частичном или полном цитировании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации:

* НКД – накопленный купонный доход