Доброго времени суток, мои дорогие читатели, подписчики и все, мимо проходившие, ленту Дзен листавшие, на мой канал случайно заглянувшие.

Сегодня отвлечемся от дел семейных и для разнообразия (в очередной раз) порассуждаем о скучных сроках исковой давности по кредитным обязательствам на примере конкретного гражданского дела.

Итак, поехали!

В статье:

я, как вы уже поняли из названия публикации, рассказывала о том, что суд первой инстанции согласился с моим расчетом процентов по не расторгнутому кредитному договору, подлежащих уплате должником, после исполнения постановления суда через службу судебных приставов, с учетом применения срока исковой давности в отношении каждого ежемесячного платежа. В той же статье я выкладывала сам текст решения суда первой инстанции.

По моим подсчетам моя клиентка должна была отдать Банку 18 200 рублей "с копейками" за период с ноября 2020 года по сентябрь 2022 года, из 141 000 рублей Банком заявленных за период с августа 2017 года по сентябрь 2022 года.

Удивительно, но (не часто такое бывает) представитель Банка подал апелляционную жалобу на сие решение, в корне не согласившись с решением суда первой инстанции, указав, что срок исковой давности должен исчисляться с даты вынесения мировым судьей судебного приказа, который был отменен должником в мае 2023 года. Просил решение суда отменить, срок исковой давности не применять, все 141 000 с копейками взыскать.

Текст апелляционной жалобы я выкладывала тут:

Наша сторона, естественно, написала возражения относительно доводов апелляционной жалобы и дело "уехало" в Верховный Суд Чувашской Республики...

Прошло три месяца.

И вот, наконец-то, получили мы текст апелляционного определения.

Представляю его вашему вниманию.

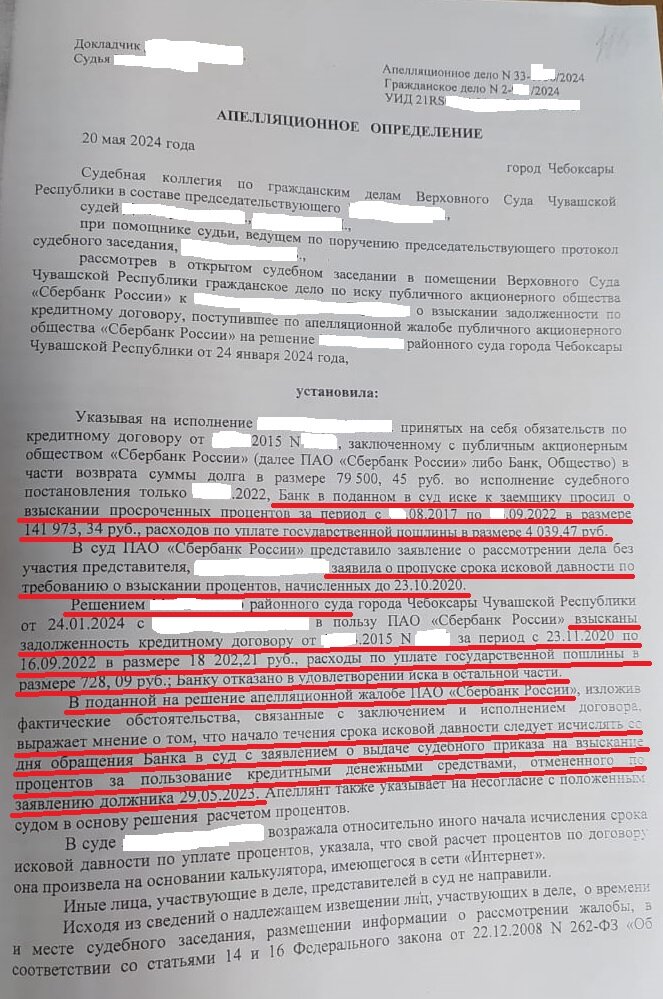

На первой страничке Определения суд, согласно "протоколУ", расписывает, с какими требованиями к ответчику обратился истец, что в иске просил, о чем ответчик в возражениях писал, что суд первой инстанции решил.

В нашем случае Банк в октябре 2023 года обратился в суд с иском о взыскании процентов за пользование кредитом за период с августа 2017 года по сентябрь 2023 года, ссылаясь на то, что ранее с ответчика судом была взыскана задолженность по кредитному договору и проценты по нему по состоянию на август 2017 года, должник по тому старому судебному приказу оплатил все до копеечки в сентябре 2022 года, а, поскольку кредитный договор расторгнут не был, и после вынесения судом судебного приказа проценты продолжали "капать". Просит взыскать проценты за указанный период в размере 141 973, 34 рубля, в счет возмещения госпошлины 4 039, 37 рублей.

Ответчик факт заключения кредитного договора, факт того, что договор расторгнут не был и проценты продолжали "капать" и после вынесения мировым судьей судебного приказа в 2017 году, не возражала, однако, просила применить срок исковой давности в отношении начисления процентов за период до октября 2020 года . Приложила свой расчет процентов, подлежащих взысканию, с учетом применения срока исковой давности.

Суд первой инстанции согласился и с доводами ответчика, и с расчетом подлежащей суммы процентов, взыскав в пользу Банка проценты на сумму 18 202 рубля 21 копейку (за период с 23.11.2020 года по 16.09.2022 года) и в счет возмещения госпошлины сумму, пропорциональную удовлетворенным требованиям в размере 728, 09 рублей.

Банк не согласился с решением суда и подал апелляционную жалобу, в которой указал на неправильность применения судом первой инстанции исчисления срока исковой давности, мол: "Мы в мае 2023 года подавали заявление на выдачу судебного приказа о взыскании процентов, ответчик этот приказ в мае же 2023 года отменила, надо срок исковой давности считать с даты обращения Банка за судебным приказом. И вообще расчет ответчика не правильный"

Суд апелляционной инстанции, рассмотрев жалобу Банка, согласился с выводами суда первой инстанции в том, что срок исковой давности применен верно: "Исковое заявление подано в октябре 2023 года, следовательно, сумма процентов, начисленная до октября 2020 года, заявлена за пределами срока исковой давности. А что судебный приказ был вынесен в мае 2023 года и в мае же 2023 года был отменен, так этот факт сам по себе не влечет иного исчисления начала срока исковой давности".

При этом суд апелляционной инстанции пояснил, что: "Исходя из обстоятельств вынесения и отмены судебного приказа к неистекшему сроку исковой давности, удлиняющемуся до 6 месяцев, можно было бы отнести период с октября 2022 года по апрель 2023 года, однако, указанный период в споре о процентах не заявлен, поскольку в сентябре 2023 года (тут суд допустил опечатку - нужно "сентябрь 2022 года") долг был погашен в полном объеме"

Однако, суд апелляционной инстанции счел расчет нашей стороны (стороны ответчика, то бишь), который был принят судом первой инстанции в качестве верного, не верным. И пересчитал. Получилась у суда апелляционной инстанции сумма процентов 53 138, 23 рубля из 141 973, 34 рублей, изначально Банком заявленных.

Вообще, мой расчет был бы верным и "устоял" бы в апелляции, если бы ни одно "жирное НО". Мной не было учтено, что моя доверительница погасила долг, взысканный судебным приказом, разовым платежом. Вот, если бы она платила частями, будто по графику (из зарплаты, например), мой расчет был бы принят и апелляцией, но тут вот такая маленькая, но очень важная "закавыка" случилась, а потому наш "график" не "прокатил". Печалька.

Да, 53 100 рублей долга для нашей стороны намного хуже, чем 18 200 рублей долга, но все же гораздо лучше, чем 141 973, 34 рублей долга.

А ведь, если бы Банк в суд апелляционной инстанции не пошел (а Сбер раньше и не ходил, не жаловался), то я так бы и не узнала, что "графики" при единовременной оплате долга не "канают".

Век живи, век учись.

Предлагаю вот клиентке подумать над вопросом возмещения судебных издержек на оплату услуг представителя за две инстанции соразмерно той части требований, в удовлетворении которой истцу было отказано, ведь, если грубо, суд удовлетворил иск Банка только в размере 1/3 части, а в 2/3 части требований Банку было отказано.

Если согласится - будет продолжение)

Интересно, а Банк пойдет в КСОЮ?🤔

Всем добра!

Не судитесь!

С уважением к Вам, Т.С.