Краткий дайджест по рынкам и инструментам. Негусто с событиями и объемами: сбили ритм майские праздники, 2 официальных рабочих дня и 4 торговых. Наложились выходные в Китае на валютный рынок. Добавил огонька Газпром с убытком 583 млрд руб. за 2023 год по данным консолидированной отчетности.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

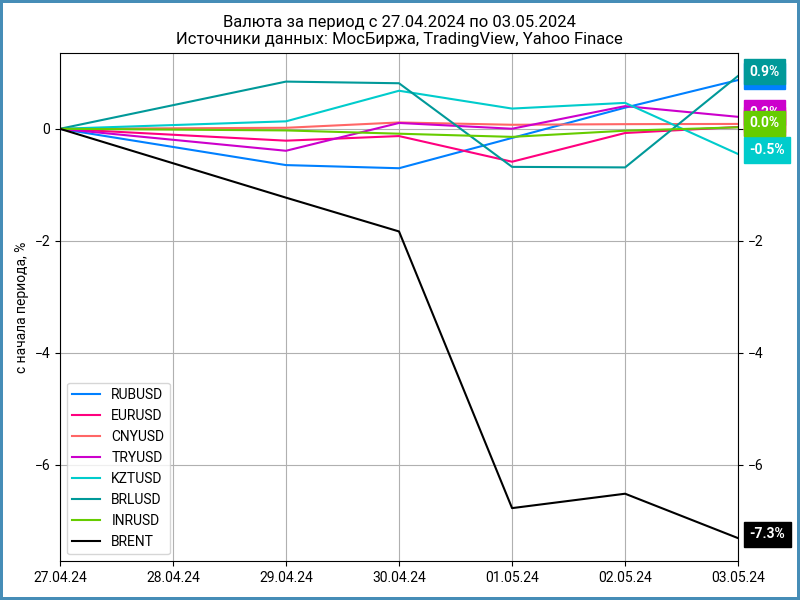

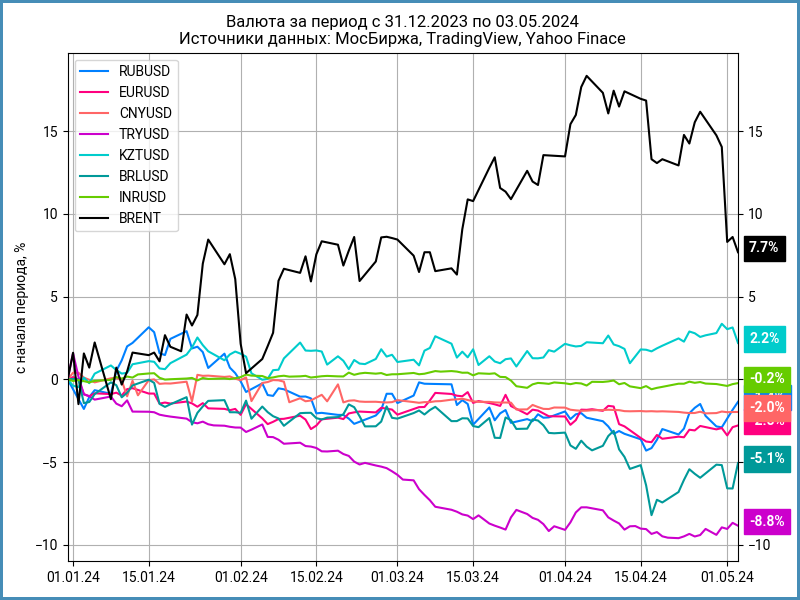

Валюта

Рубль укрепился на 0,9% за неделю до отметки 91,6 руб./$. Упали на 7,3% котировки нефти Brent, неделя закрылась ниже $83 на фоне признаков стабилизации ситуации на Ближнем Востоке.

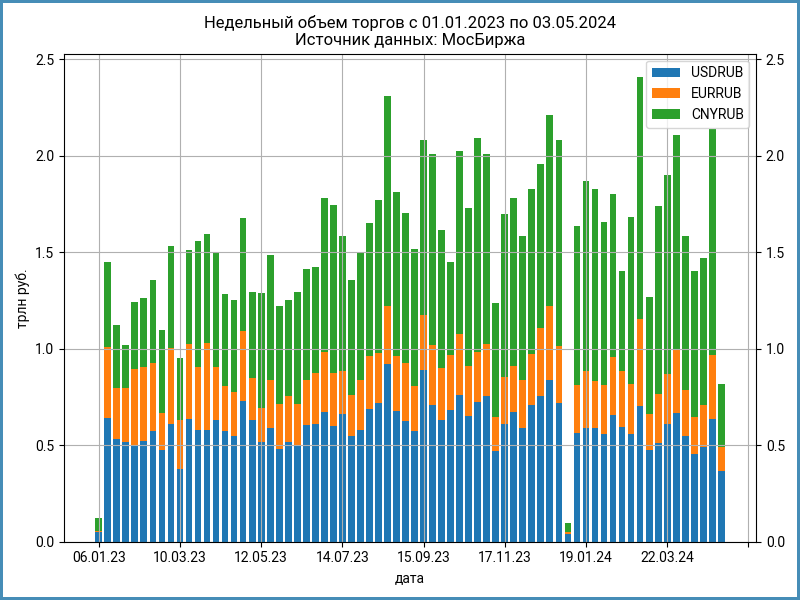

Не показателен объем торгов валютой из-за праздничной недели. Сократилась до 39,8% доля юаня из-за длинных выходных в Китае: расчеты пройдут 6 мая. Торговля перетекла в доллар: доля выросла до 45%.

Успокоился индекс валютных свопов OISFIXUSD: 11,1% годовых в сравнении 24,8% годовых неделей ранее, что дает ставку по долларам на уровне 5% годовых. Это близко к офшорному SOFR: 5,3% годовых. Поднималась до 9,5% годовых ставка РЕПО с КСУ в долларах, закрытие пятницы: 5,5% годовых.

Не проходили торги по РЕПО с КСУ в юанях из-за отсутствия расчетов в праздники.

Облигации

Обновляет минимумы индекс госбумаг: -0,4% за неделю и -6,4% с начала года. Около нуля флоатеры и корпоративные выпуски. Прибавили 0,2% высокодоходные бумаги. Выросли на 0,1% линкеры. Поднялись на 0,2-0,3% доходности в короткой части кривой ОФЗ, слабо изменилась длина.

Прошла без аукционов ОФЗ и отчетов по инфляции праздничная неделя, рынок варился в собственном соку. Лидеры падения среди длинных выпусков: ОФЗ 26221 и ОФЗ 26238, которые потеряли 0,5% и 0,6% за неделю.

Ушел выше ключа в пятницу RUSFAR: 16,18% годовых. RUONIA по итогам четверга: 15,73% годовых. Снизился с 0,7 трлн руб. до 0,5 трлн руб. профицит ликвидности банковского сектора.

Продолжили сужаться спреды по всем рейтинговым группам: бумаги с короткой дюрацией не успевают за движением ближнего конца кривой ОФЗ. Опустился ниже 500 бп спред группы ruBB.

Прошло техническое размещение флоатера ГТЛК 1Р-21 с купоном КС + 215 бп. Котировки закрылись на уровне 100,2% в пятницу.

Стартовал 2 мая ЕвроТранс. Параметры купона не меняли. Пока разместили 314 млн руб. из плана в 800 млн руб. Есть время до 28 июня. Закрытие пятницы на вторичном рынке: 100,05%.

Выплатил купон по КИВИФ 1Р02 КИВИ Финанс на общую сумму 398,7 млн руб. Копейки в сравнении с неисполненной офертой. Бумага перешла в статус дефолтных на МосБирже: перевели в режим торгов Облигации Д, не рассчитывают НКД по бумаге. Компания раскрыла сообщение о неисполнении обязательств по выкупу бумаг на 8,2 млрд руб. 26 апреля. Владельцы могут предъявлять облигации к досрочному погашению. Старательно исполняет законодательство в части раскрытия КИВИ Финанс, осталось найти деньги.

Замещающие облигации

Выросла выше 7,5% годовых доходность долларовых ГТЛК ЗО25Д. В остальном динамика доходностей была разнонаправленной. Подошли к уровню 6,5% годовых выпуски замещающих облигаций Газпрома в евро. Растет и приближается к 8% годовых МКБ ЗО26-1.

Собирается замещать долларовый выпуск с погашением в сентябре 2024 года НЛМК.

Акции

Потерял 0,7% индекс МосБиржи по итогам недели. Не удалось взять отметку 3500 пунктов. Отставал индекс строительных компаний: -3,9%. В лидерах ИТ и потребсектор: +1,6% и +0,4%.

Выступил эмоционально Газпром: компания показала убыток 583 млрд руб. по итогам 2023 года, дивиденды под вопросом. Потеряли 5,2% котировки за 2 дня. Результат за неделю: -5,9%. Разбирал ситуацию в отдельной заметке.

Американские S&P 500 и NASDAQ: +0,5% и 1,4% за неделю. Сохранила на уровне 5,25-5,5% ставку ФРС. Джером Пауэлл назвал маловероятным рост ставки на следующем заседании, что поддержало рынки. Замедляют продажу бумаг с баланса ФРС, что можно интерпретировать как смягчение. Дал дополнительный импульс слабый отчет по занятости: растет вероятность снижения ставки. Снизилась с 4,7% годовых до 4,5% годовых доходность десятилетних US Treasuries.

Успели вырасти на 0,5% китайские акции перед уходом на майские праздники. Возвращаются на рынок иностранные инвесторы на фоне увеличения показателей производственной и деловой активности: есть вероятность, что экономика достигла дна и возвращается к росту.

Драгметаллы

Корректировались золото, серебро и палладий: -1,5%, -2,9% и -1% по итогам недели. Подорожала платина: +5%.

Возобновились переговоры по урегулированию ситуации на Ближнем Востоке, что снижает риски для рынков. Сохранила ставку на уровне 5,25-5,5% американская ФРС. Назвал маловероятным повышение ставки Джером Пауэлл на пресс-конференции по итогам заседания.

Криптовалюты

Заставили попереживать котировки криптовалют: BTC опускался ниже $59k на прошедшей неделе. Итог: -0,8% и $62,9k. Показал похожую динамику, но не смог полностью восстановиться ETH: -4,6% и $3,1k. Волатильность выросла на фоне переживаний относительно действий ФРС по ставке в 2024 году. Остается приличный запас с начала года: +48,8% BTC и +36% ETH.

Недвижимость

Индекс недвижимости ДомКлик: +0,2% за неделю. Результат с начала года: +5,5%. Росстат не публиковал свежих данных по инфляции из-за праздников, прошлая цифра с начала года: +2,3%. Увеличивается расхождение с индексом IRN. Этот показатель рассчитывают по итогам месяца, даю экстраполяцию на графике до выхода нового значения.

При частичном или полном цитировании ссылка на источник обязательна.