Всколыхнула интернет отчетность Газпрома за 2023 год: убыток 583 млрд руб., непонятно с дивидендами. Акции потеряли 5,2% за 2 дня. Все плохо или компания вернулась в обычный режим? Попробую пробежаться по цифрам.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

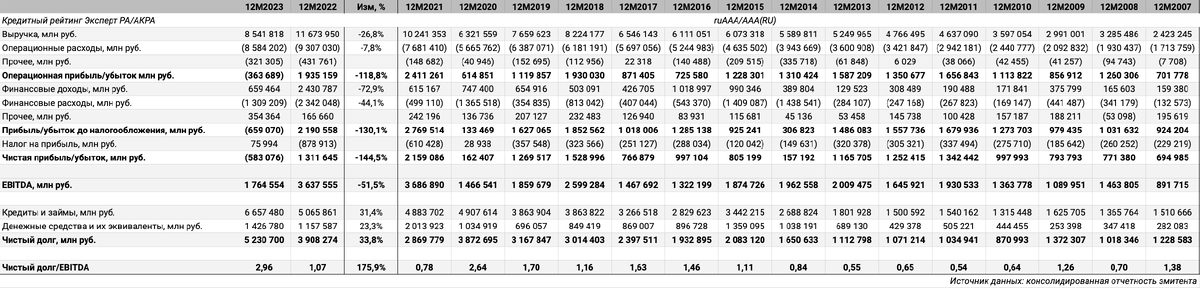

Газпром: отчетность

Компания выпустила консолидированную отчетность за 2023 год. Отдельные цифры в сравнении с 2022 годом:

- Неприятный сюрприз: убыток 583 млрд руб. по итогам года

- Ушли в минус операционные результаты: -364 млрд руб.

- Упала на 26,8% выручка, сократились меньше операционные расходы: -7,8%

- Обвалилась на 61% с 7,3 трлн руб. до 2,9 трлн руб. выручка от продаж за рубеж, но 2021 и 2022 год менее показательны из-за пиковых цен на газ. Цифра 2020 года: 2,6 трлн руб.

Осталось вспомнить про повышение НДПИ для Газпрома: компания заплатила 1,4 трлн руб. в 2021 году, 2,9 трлн руб. в 2022 году и 2,5 трлн руб. в 2023 году. Чистая прибыль окажется положительной, если выплаты по НДПИ вернутся к уровням 2021 года: 517 млрд руб. Оказалось проще поддержать бюджет изъятием доходов через налоги: государству принадлежит 50,2% акций, пришлось бы делиться с акционерами.

Сократилась в 1,5 раза и вернулась к уровням 2019-2020 года EBITDA, значение включает налоговый эффект. Нет выраженной динамики с 2011 года, если исключить пики 2021-2022 года. Выглядит скромно среднегодовая динамика за 16 лет: +4,4%.

Газпром: динамика котировок

Выглядит слабо результат акций Газпрома за 16 лет с максимумов 2008 года: -50,4% в сравнении с +106,4% индекса МосБиржи. Картина улучшается, если учитывать дивиденды: +41,1%, но растет отставание от индекса МосБиржи полной доходности.

Не стали доходной инвестицией акции Газпрома на горизонте 16 лет: +2,2% годовых с учетом реинвестирования дивидендов в сравнении с инфляцией 7,3% и +9,9% годовых индекса МосБиржи полной доходности.

Газпром: дивиденды

Нетривиальная ситуация с дивидендами по итогам 2023 года. Компания корректирует чистую прибыль для расчета выплат. Дает результат 724 млрд руб. оценка из данных отчетности. Целевой уровень – не менее 50% или 362 млрд руб., что дает 15,3 руб./акцию или 9,9% от цены закрытия на 3 мая.

Может уменьшить размер дивидендов совет директоров, если отношение Чистый долг/EBITDA превысит 2,5. Значение по данным отчетности: 2,96, есть повод сократить выплаты.

Остаются ограничения, которые связаны с чистой и нераспределенной прибылью прошлых лет по РСБУ. Расчетные дивиденды не превышают эти показатели, поэтому проблем не возникает.

Итоги

Давно не блещет по динамике показателей Газпром: двигается в диапазоне 1-2 трлн руб. с 2008 года EBITDA, если исключить пики 2018, 2021 и 2022 года. Сократил выручку и прибыль рост НДПИ. Скорее 2022 и 2023 год были нестандартными для компании.

Показывают слабые результаты акции: +2,6% годовых за 16 лет с учетом дивидендов в сравнении с +9,9% годовых по индексу МосБиржи и среднегодовой инфляцией 7,3%.

Интрига с дивидендами по итогам 2023 года: дает цифру 15,3 руб./акцию оценка из дивидендной политики. Никто не мешает заплатить и больше в теории, но Чистый долг/EBITDA превысил 2,5 – повод для сокращения выплат советом директоров. Хватает денег бюджету, государство меньше заинтересовано в дивидендах.

Не вижу катастрофы в отчетности, если учитывать падение мировых цен на газ, внешние ограничения и рост налоговой нагрузки. Перспектив тоже не заметно. Отдельный вопрос – убыток 450 млрд руб. за 1 квартал 2024 года в отчетности по РСБУ, надо разбираться: консолидация меняет картину, что видно из результатов по году. Буду рад обсудить в комментариях цифры и оценки.

При частичном или полном цитировании ссылка на источник обязательна.