Стал неприятным сюрпризом для рынка пересмотр среднесрочного прогноза в апреле. Выросла вероятность, что задержатся надолго высокие ставки. Выглядит неочевидно ситуация, если сравнить риторику пресс-релизов с декабря 2023 года. Делюсь мыслями для обсуждения.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

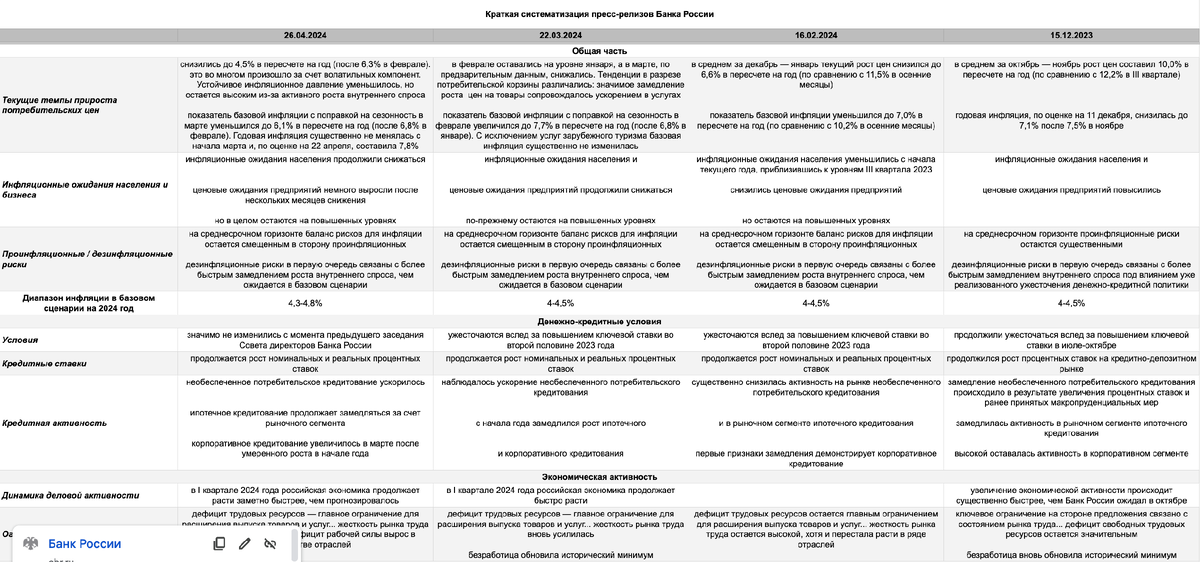

Риторика пресс-релизов

Не выглядит катастрофой апрельский пресс-релиз, если сравнивать с декабрем. Любопытно проследить динамику:

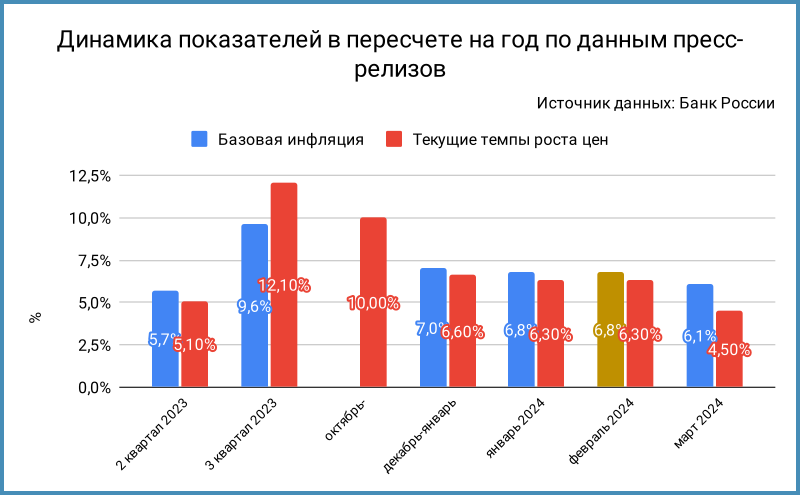

- Последовательно снижались текущие темпы роста цен и показатель базовой инфляции

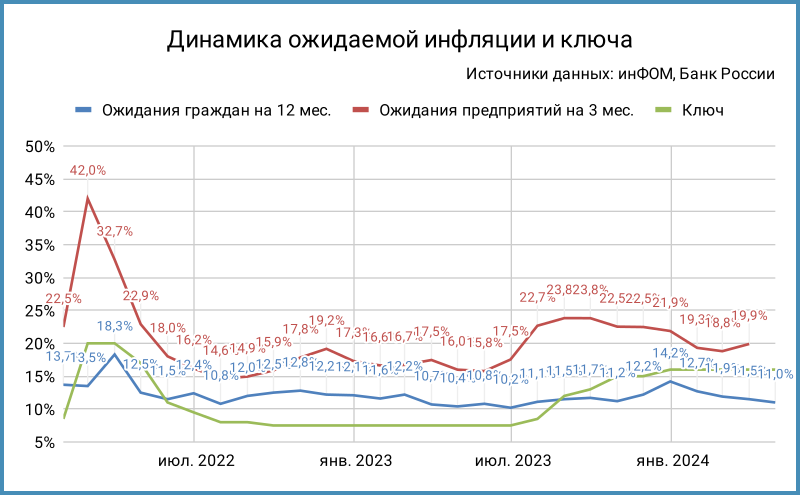

- Снижаются инфляционные ожидания граждан в сравнении с декабрьским ростом

- Сокращались инфляционные ожидания предприятий в феврале и марте, немного выросли в апреле

- Смещен в сторону проинфляционных баланс рисков в сравнении с декабрем, когда риски были существенными

- Не изменились в апреле, ужесточались последовательно денежно-кредитные условия в декабре-марте, росли ставки

- Замедлялось в декабре-феврале потребкредитование, ускорялось в марте-апреле

- Растет быстрее прогнозов экономика

- Увеличивается жесткость рынка труда

- Оставляет пространство для маневра Банк России: могут поднять или понизить ключ в зависимости от оперативной статистики и динамики инфляции

Динамика среднесрочного прогноза

Подняли диапазон среднего ключа на 2024 и 2025 год в апрельском прогнозе: 15-16% и 10-12% с 13,5-15,5% и 8-10% в феврале. Рост выше, если сравнивать с октябрьским прогнозом, когда Банк России прогнозировал средний ключ на 2024 год на уровне 12,5-14,5% и 7-9% на 2025 год.

Диапазон вырос на 1,5-2,5% в 2024 году и 3% в 2025 году с октября.

Изменилась не так значительно оценка инфляции, пропущу новый прогноз. Детали доступны в заметке по итогам пресс-конференции Банка России.

Понимаю опасения рынка, если посмотреть на график ключевой ставки во 2 половине 2023 года: ключ рос вместе с движением диапазона вверх. Ситуация другая: двигали вместе ключ и диапазон в среднесрочном прогнозе.

Перспективы длинных ОФЗ

Потеряли 6-9% в цене длинные ОФЗ с декабрьского заседания Банка России, выросли на 1,2-1,5% доходности. Просели больше аукционные ОФЗ 26243 и ОФЗ 26244 в сравнении с выпусками близкой дюрации. Ослабнет давление, когда Минфин продаст остатки на аукционе и не будет делать довыпуск: осталось 39,2 млрд руб. ОФЗ 26243 и 31,5 млрд руб. ОФЗ 26244. Будут больше влиять ожидания по ставке.

Сделал 2 сценария изменения ключа до конца из данных среднесрочного прогноза 14,5-16% до конца 2024 года. Получается ставка на уровне 14% к концу года, если учитывать нижнюю границу прогноза, и 16% по верхней границе. Выбрал одну из траекторий для нижней границы: можно получить 14,5% при сохранении ставки 16% до осени и агрессивном снижении далее.

Остается оценить динамику кривой и конкретного выпуска ОФЗ. Взял файл для оценки из заметки, где сравнивал ОФЗ с корпоративными выпусками и ВДО. Бумага для оценки – ОФЗ 26244 с дюрацией близко к 6 годам.

Составлял +1-2% наклон кривой, разница доходностей длинной и короткой точек, в периоды стабилизации ключа в 2018 и 2020-2021 году и +2-4% в 2016 и 2023 году: доходность на сроке 6 лет была выше в сравнении с точкой на дюрации 1 месяц. Двигалась близко к ключу доходность на сроке 1 месяц с 2019 года.

Сохраняла отрицательный наклон -1-2% кривая в 2016-2017 году на этапе снижения ключа.

Можно оценить на уровне 12-13% доходность кривой ОФЗ на сроке 6 лет, если Банк России запустит цикл снижения ставки: ключ и доходности короткой части кривой упадут до 14% к концу года. Вырастет с 89,3% до 92,7-97,6% цена ОФЗ 26244, составит 12,1%-17,6% доход с учетом купона.

Сложнее со сценарием ставки 16% до конца года. Диапазон доходности кривой ОФЗ на дюрации 6 лет: 13-15%, если короткий конец останется на месте или подтянется к ключу. Цена вырастет до 92,7% или упадет до 83,8%. Результат с учетом купона: 2,3-12,1%.

Диапазон изменения цены для 2 сценариев: от -5,5% до +8,3% в абсолютном выражении. Приличный разброс для оценки по базовому прогнозу Банка России по ключу. Улучшает ситуацию и выводит результат в плюс для негативного сценария купон, но появляется недополученный доход в сравнении с альтернативными инструментами: короткие облигации, флоатеры и фонды ликвидности без учета возможной переоценки.

Итоги

Выглядит мягче риторика Банка России и статистика, если сравнивать с декабрьским заседанием: улучшилась динамика инфляционных ожиданий граждан, успокаивается базовая инфляция с поправкой на сезонность, баланс рисков стал смещенным в сторону проинфляционных в сравнении с существенным уровнем в декабре. Нет явного повода для сильного роста или падения доходностей.

Беспокоит сохранение вероятности повышения ключа. Это может повысить внимание к оперативной статистике, что увеличит волатильность. Движение на 1-3% по цене – норма для длинных выпусков при дюрации 5+ лет в таких условиях: доходность меняется на 0,2-0,4%.

Остается ждать четкого сигнала от Банка России или изменения ключа, чтобы выбрать направление. Буду рад содержательной дискуссии в комментариях.

При частичном или полном цитировании ссылка на источник обязательна.