Разбирал эффект реинвестирования для облигаций в отдельной заметке. Доходность к погашению – ориентир, чтобы сравнивать разные выпуски, и приблизительная оценка итога. Финансовый результат зависит от ставок, которые будут на рынке к моменту реинвестирования купонов, комиссий и налогов. Проведу небольшой анализ влияния купона на итоговую цифру.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Немного теории: доходность к погашению облигаций и эффект реинвестирования

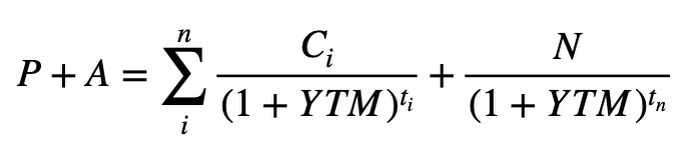

Приведу упрощенную формулу для доходности к погашению облигаций без амортизации, частичного погашения номинальной стоимости:

где P + A – полная стоимость облигации на момент расчета, включает накопленный купонный доход, НКД, A,

ti и tj – срок в годах, до выплаты купона Ci, погашения части или полной стоимости облигации N. Например, 1,5 года, 2,3 года и т.д.,

YTM – доходность к погашению в % годовых.

Доходность к погашению – расчетная величина, полностью определяется ценой облигации и НКД, значением купонов и графиком платежей.

Появляется выражение для сложного процента в левой части, если развернуть формулу:

сумма, которая тратится на покупку облигации, размещается на срок до погашения tn под ставку YTM. В правой части купоны реинвестируются под ставку YTM с даты поступления до даты погашения: разница tn - ti.

Расчет не включает налоги и предполагает, что купоны реинвестируют под ставку доходности к погашению.

Удобно использовать доходность к погашению, чтобы сравнивать разные выпуски бумаг.

Сложнее с оценкой финансового результата: можно отправлять купоны во вклады, покупать другие облигации, акции или валютные инструменты.

Проведу расчеты в предположении, что купон идет на покупку одного выпуска бумаг. Появляется риск реинвестирования: неизвестна ставка, которая будет на рынке к моменту прихода очередного купона, чем больше купон тем выше риск.

Нет купонов у дисконтной облигации. Формула доходность к погашению:

где P – полная цена облигации на момент расчета,

t – срок до погашения в годах, когда платится номинал N,

YTM – доходность к погашению в % годовых.

Нет купонов – нет риска реинвестирования.

Методика оценки и предположения

Взял для сравнения 2 выпуска ОФЗ + 1 виртуальную бумагу:

- ОФЗ 26244 с полугодовым купоном 11,25% годовых и погашением в марте

20242034 года - ОФЗ 26225 с полугодовым купоном 7,25% годовых и погашением в мае 2034 года

- ОФЗ 26225 оказался длиннее, поэтому добавил виртуальный выпуск ОФЗ: график платежей совпадает с ОФЗ 26244, купон – с ОФЗ 26225

Привел доходность ОФЗ 26225 к уровню ОФЗ 26244 за счет корректировки цены, чтобы результаты были сравнимы.

Допущения по налогам:

- Ставка 13%

- Учел льготу долгосрочного владения, ЛДВ: 3 млн руб. x срок владения при минимальном сроке 3 года

- Не выводятся деньги на налог с брокерского счета: инвестор платит из других источников

Этот способ неактуален для ИИС с вычетом на доход. Изменится результат при корректировке налогового законодательства или с превышением лимита по ЛДВ. Логично обраться за точным расчетом к налоговому консультанту, брокеру и Налоговому кодексу.

Не учитывал брокерские, биржевые и депозитарные комиссии.

Оценивал доходность через формулу сложного процента. Файл с расчетами доступен по ссылке.

Логика расчета цен облигаций для реинвестирования на даты выплаты купона: использовал один из сценариев изменения ключевой ставки Банка России и влияния на доходность выпусков ОФЗ 26244 и ОФЗ 26225. Ключ снижается с 15% до 7% в концу 2025 года и остается на этом уровне до даты погашения бумаг. Уровень краткосрочных ставок равен ключу: 7% годовых с конца 2025 года. Долгосрочные ставки на 2% выше.

Снижаются с 13,86% годовых до 9% годовых доходности ОФЗ 26244 и ОФЗ 26225, падают последовательно до 7% годовых со второй половины 2030 года: сокращается срок до погашения, логично оценивать по среднему и короткому участкам кривой ОФЗ.

Влияние купона на результат

Теория работает:

- Доходность вложений в ОФЗ 26244: 12,2% годовых без учета НДФЛ и 11,15% годовых с налогом

- Доходность вложений в ОФЗ 26225: 12,5% годовых без учета НДФЛ и 11,74% годовых с налогом

- Доходность вложений в виртуальную ОФЗ: 12,48% годовых без учета НДФЛ и 11,71% годовых с налогом. Разница с ОФЗ 26225 возникает из-за отличии в датах погашения

Оказались выше доходности вложений в облигации с низким купоном с учетом и без учета НДФЛ.

Рассчитаю результат вложений в дисконтную бумагу со сроком погашения, который совпадает с ОФЗ 26244:

Бумага погашается по 100% 15 марта 2034 года

Дает доходность к погашению цена покупки 27,86%:

13,86% годовых = (100% / 27,86%) ^ (1/9,84) - 1

Покупаем на 1 млн руб. 3589 бумаг по 27,86% при номинале 1000 руб.

Доход после погашения: 2,6 млн руб., попадает под ЛДВ, не возникает налога

Эффективная доходность: 13,86% годовых, совпадает с расчетной доходностью к погашению.

Дает наибольший эффект дисконтная облигация: попадает под ЛДВ доход, уходит риск реинвестирования, совпадает с доходностью к погашению финансовый результат. Подходит к дисконтным бумагам термин зафиксировать доходность.

Итоги

Риск реинвестирования – естественное свойство инструментов с периодическими платежами: неизвестны ставки, под которые получится вложить купоны, дивиденды и проценты по вкладам без капитализации.

Меньше этот риск у облигаций с низкими купонами: результат лучше при снижении ставок. Дополнительный плюс: экономия на налогах, если бумага попадает под ЛДВ. Дисконтная облигация – предельный случай, когда весь доход генерирует переоценка тела бумаги.

Обратная сторона медали: нет регулярных платежей, если инвестору важен постоянный денежный поток. Результат облигаций с высоким купоном будет выше при росте ставок: получится реинвестировать большую сумму на новых уровнях. Станут аутсайдерами в этом сценарии дисконтные бумаги.

Отдельный вопрос: оценка значимости эффекта низкого купона в конкретном случае, если разница составляет доли процента.

При частичном или полном цитировании ссылка на источник обязательна.

P.S. Дисконтные бумаги на МосБирже – не сферический конь в вакууме: есть облигации с купонами 1-0,1%, что делает их практически дисконтными.

Ссылки на материалы по терминам из публикации: