Делал заметку про расчет доходности к погашению ранее. Удобный показатель, чтобы сравнивать облигации, но результат для инвестора отличается от теоретической оценки. Немного цифр в выходные.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

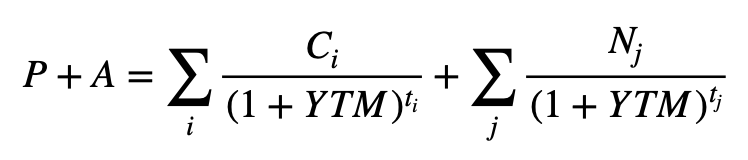

Расчет доходности к погашению

Напомню формулу расчета доходности к погашению:

где P + A – полная стоимость облигации на момент расчета, включает накопленный купонный доход A,

ti и tj – срок в годах, до выплаты купона Ci, погашения части или полной стоимости облигации Nj, N. Например, 1,5 года, 2,3 года и т.д.

YTM – доходность к погашению в % годовых.

Выражение упрощается, если облигация без амортизации и гасится в конце срока:

Расчет не включает налоги и предполагает, что купоны реинвестируют под ставку доходности к погашению.

Эффект от реинвестирования

Рассмотрю ОФЗ 26215 и ОФЗ 26217 в качестве примера. Бумаги вышли в 2013 и 2016 году. Начало 2016 года пришлось на ключевую ставку 11%, которая снизилась до 4,25% в 2020 году. Инфляция составляла 12,9% по итогам 2015 года.

Оставалось 10 лет до погашения ОФЗ 26215 на момент покупки и 5,5 лет по ОФЗ 26217.

Доходности к погашению на дату покупки:

- ОФЗ 26215: 7,25% годовых

- ОФЗ 26217: 10,48% годовых

Проблема хорошо видна из графиков доходности к погашению:

- Рост доходности дает реинвестировать купон под большую ставку

- Снижение доходности ухудшает результат: бумаги приходится покупать дороже, доходность ниже

Повезло с ОФЗ 26215: рыночные ставки дважды росли выше 10% годовых. Получилось вкладывать купоны с доходностью выше начальной 7,25% годовых. Итоговая доходность вложений: 7,66% годовых.

Обратная ситуация с ОФЗ 26217: приходилось реинвестировать под ставку, которая снижалась. Доходность вложений оказалась меньше: 9,98% годовых.

Итоги

Не получится полностью зафиксировать доходность: сохраняется риск, что купоны придется размещать под низкие ставки. Риск увеличивается при быстром снижении ставок: больше купонов реинвестируется на худших условиях. Результат падает на 1-2% годовых по ОФЗ 26215 и ОФЗ 26217 при снижении рыночных доходностей до 4-5% годовых на оставшийся срок к моменту выплаты первого купона.

Доходность к погашению остается ориентиром: итог зависит от реинвестирования купонных выплат. Рост доходностей на рынке улучшает результат, падение – ухудшает.

При частичном или полном использовании ссылка на источник обязательна.