Фрагмент дипломной работы "Аутсорсинг" - предоставлен для ознакомленя.

Введение

Глава 1. Теоретические аспекты формирования расходов бюджетов на оказание бюджетных услуг

1.1. Бюджетные услуги как основа формирования расходных обязательств бюджетов

1.2. Аутсорсинг в системе планирования расходов бюджетов на оказание бюджетных услуг

Глава 2. Методические аспекты повышения результативности расходов бюджетов в процессе аутсорсинга бюджетных услуг

2.1. Оценка результативности расходов бюджетов при аутсорсинге бюджетных услуг

2.2. Алгоритм выбора бюджетных услуг для передачи на аутсорсинг

2.3. Повышение качества расходования средств бюджетов от применения аутсорсинга бюджетных услуг

Глава 3. Совершенствование практики применения аутсорсинга бюджетных услуг при формировании расходов бюджетов

3.1. Мероприятия по внедрению аутсорсинга бюджетных услуг в бюджетный процесс

3.2. Мониторинг результативности расходов бюджетов при передаче бюджетных услуг на аутсорсинг

Заключение

Список литературы

Введение

Актуальность темы дипломной работы. В условиях экономического кризиса становится совершенно очевидной необходимость роста участия государства во всех отраслях экономики, поддержка реального сектора, предпринимательства и реализация масштабных социальных программ. Это требует научно обоснованных мер экономической политики, грамотно разработанных программ государственных расходов, адекватных текущей ситуации и изменениям в бюджетной сфере.

Одними из первоочередных мероприятий по оптимизации бюджетных расходов является повышение их эффективности, совершенствование бюджетного планирования в целях предоставления большей самостоятельности распорядителям бюджетных программ и усиления их ответственности за достижение конечных результатов.

Расходы на оказание бюджетных услуг являются одной из существенных статей непродуктивных расходов бюджетов разных уровней. Одним из перспективных направлений уменьшения этой расходной статьи является передача бюджетных услуг на выполнение сторонним организациям на аутсорсинг. Подобная практика получила большое распространение в Западной Европе и США во второй половине XX в., однако ее внедрение в Российской Федерации происходит недостаточно интенсивно. Препятствует распространению аутсорсинга бюджетных услуг в нашей стране не только отсутствие обширного положительного практического опыта, но и отсутствие научного инструментария поддержки принятия решений в сфере организации процесса передачи бюджетных услуг, обеспечения контролируемости системы аутсорсинга и эффективной работы ее элементов.

Это подтверждает актуальность задач разработки научно-методических положений по повышение результативности расходов бюджетов на основе аутсорсинга бюджетных услуг.

Степень изученности. Теоретическим аспектам формирования расходов бюджетов на оказание бюджетных услуг посвящены работы таких ученых, как: О.Ю. Агибалова, В.А. Аксенова И. Ансофф, А.Н.Борисов, А.А. Куприн, И.В. Линев, А.О. Лукошкова, О.А. Маврина, Е.Д. Макарова, О.В. Малиновская, О.А. Марусова, А.И. Мастеров, О.В. Носачева, Т.А. Овчинникова, И.В. Погодина, С.Н. Попов, Т.В. Прокопьева, И.В. Родинова, А.А. Плутахина, О.А. Соловьева, Е.Е. Студеникина, А.А. Суханов, С. В Усков, В.В. Харланов, Е.В. Чварнукова, С.А. Шайдуров, В.И. Шерняев, Д.М. Шор и др. Однако некоторые вопросы, связанные с разработкой научно-методических подходов и практических рекомендаций по повышению результативности расходов бюджетов в процессе аутсорсинга бюджетных услуг требуют дальнейшего научного рассмотрения. Необходимость дальнейших исследований в данной сфере обусловила выбор темы выпускной квалификационной работы, ее цель и задачи.

НИР к этой дипломной работе. Смотреть.

Целью дипломной работы является разработка теоретических положений, научно-методических подходов и практических рекомендаций по повышению результативности расходов бюджетов в процессе аутсорсинга бюджетных услуг.

Для достижения поставленной цели решены следующие задачи:

- раскрыта сущность бюджетных услуг, как основы формирования расходных обязательств бюджетов;

- проведен теоретико-методологический анализ аутсорсинга в системе планирования расходов бюджетов на оказание бюджетных услуг;

- предложена методика оценки результативности расходов бюджетов при аутсорсинге бюджетных услуг;

- разработан алгоритм выбора бюджетных услуг для передачи на аутсорсинг;

- разработан проект по повышении качества расходования средств бюджетов от применения аутсорсинга бюджетных услуг;

- предложены мероприятия по внедрению аутсорсинга бюджетных услуг в бюджетный процесс;

- предложена система мониторинга результативности расходов бюджетов при передаче бюджетных услуг на аутсорсинг.

Объектом исследования являются расходы бюджета на оказание бюджетных услуг.

Предмет исследования – методы организации и развития системы аутсорсинга бюджетных услуг.

Методы исследования. Теоретической и методологической основой выпускной квалификационной работы исследования являются работы отечественных и зарубежных ученых в сфере бюджетного планирования и аутсорсинга. В работе использована совокупность методов и подходов:

- системного анализа – при определении теоретических аспектов формирования расходов бюджетов на оказание бюджетных услуг;

- проектного управления – для разработки подхода к организации передачи бюджетных услуг на аутсорсинг;

- формирование ключевых показателей эффективности для разработки методики оценки результативности расходов бюджетов при аутсорсинге бюджетных услуг;

- абстрактно-логический подход – при теоретическом обобщении результатов исследования и формулировке выводов.

Информационную базу исследования составляют нормативно-правовые акты в сфере аутсорсинга бюджетных услуг.

Структура дипломной работы. Выпускная квалификационная работа состоит из введения, трех глав, заключения и библиографического списка.

Глава 1. Теоретические аспекты формирования расходов бюджетов на оказание бюджетных услуг.

1.1. Бюджетные услуги как основа формирования расходных обязательств бюджетов

На эффективность процессов предоставления бюджетных услуг влияет уровень развития гражданского общества. Участие граждан в процессах выработки и реализации решений, установления общественного контроля, неравнодушие к фактам нарушения установленных норм деятельности органов государственной власти является залогом решения современных проблем. Стоит также стоит отметить нормативно-правовом обеспечении механизмов государственного управления процессами предоставления административных услуг, влияющих на качество предоставляемых услуг гражданам и юридическим лицам.

Бюджетные услуги – это услуги органов государственной власти или же местного самоуправления, на которые затрачиваются бюджетные средства[1]. Оказание таких услуг регламентируется Бюджетным кодексом. Услуги бюджетных учреждений различают по способам предоставления, механизмам их предоставления и схемам финансирования.

Термин «государственная (муниципальная) услуга» закреплен законодательно: «государственные (муниципальные) услуги (работы) – услуги (работы), оказываемые в соответствии с государственным (муниципальным) заданием органами государственной власти и бюджетными учреждениями[2]» (ст. 6). Там также содержится указание на то, что «планирование бюджетных ассигнований на оказание государственных (муниципальных) услуг физическим и юридическим лицам осуществляется с учетом государственного (муниципального) задания на очередной финансовый год». Норма вступила в силу с января 2009 г. В то же время, легального определения термина «бюджетная услуга» на сегодняшний день не существует и он продолжает применяться как синоним термина «государственная услуга» при анализе услуг, оказываемых бюджетными учреждениями.

В Бюджетном кодексе РФ рассматриваются три вида услуг: бюджетные услуги, услуги государственные и муниципальные, на предоставление которых устанавливается задание в процессе составления бюджета.

Следует также указать, что совокупность всех услуг, которые предоставляют подчинены органы государственной власти или местного самоуправления, предприятия, учреждения и организации, в публикациях часто называют сферой публичных услуг, которые, в зависимости от расположения субъекта их предоставления в иерархической системе государственного управления, делят еще и на государственные и муниципальные.

Теория публичных услуг сформирована на основе опыта таких государств, как, например, Великобритания, США, Канада, Нидерланды, Швеция, Финляндия, где с 1980-х годов произошла «смена приоритетов в государственной деятельности, а также в принципах и форме отношений между властью и гражданами. Человек, его права и свободы признаны главной социальной ценностью, а главной задачей публичной администрации определено именно предоставление качественных услуг гражданам[3]». Следовательно, население страны меняет свой статус в отношениях с органами государственной власти и органами местного самоуправления, превращаясь из просителя в потребителя бюджетных услуг.

Как справедливо отмечает Д.М. Шор: «Оптимальное планирование расходной части бюджетов связано с выбором наилучшего варианта распределения бюджетных средств по ее структуре с точки зрения предоставления бюджетных услуг максимального качества. При этом сложность и одновременно актуальность поставленной задачи объясняется не столько отсутствием системой методологии оптимизации расходов бюджета и повышения качества бюджетных услуг, сколько устаревшими не рыночными подходами к бюджетному планированию.

Существующий на сегодняшний день федеральный и региональный опыт оптимизации расходов бюджетов сводится к линейному бюджетному планированию с оценкой и контролем социально-экономической результативности осуществляемых расходов на предоставление бюджетных услуг. Подобная бюджетная практика лишена эффективности в части отсутствия конкурентного распределения бюджетных средств и условий для конкурентной среды потенциальных поставщиков бюджетных услуг. «Для ряда бюджетных услуг не существует рынка то ли в силу несовершенства сложившихся рыночных отношений, то ли в силу естественной монополизации сферы деятельности государством»[4]».

Аутсорсинг - презентация к дипломной работе (ВКР). Смотреть.

Поскольку бюджетная политика является одним из наиболее эффективных инструментов государственного регулирования социально-экономического развития страны, то ее целью является – конкретный, максимальный и измеримый результат, отличный от того, что уже существует, или такой, который способствует улучшению, развитию и повышению эффективности процесса или конечного продукта (услуги)[5].

Общеизвестно, что когда распределение бюджета происходит только на основе функциональной и экономической классификаций расходов, например заработная плата, медикаменты, социальные или капитальные трансферты и т. п., Он имеет вид форм, заполненных данными по основным категориям расходов, но не содержит никакой информации о цели их осуществления и потенциальном эффекте. То есть такая методология не устанавливает четкой связи между ресурсами, которые были потрачены, и результатами, которые получила общественность. Более того, такое распределение не позволяет ни законодательной, ни исполнительной ветвям власти определить эффективность и результативность профинансированных услуг.

Ситуация, рассмотренная выше, имеет три основные негативные черты:

1. Должностные лица, принимающие управленческие решения, не имеют достаточной информации для оценки уровня удовлетворения получателей услуг, их доступности, установления приоритетов и отказа от неэффективных услуг или изменения способа их предоставления[6]. Следовательно, управленческие решения, принимаемые такими лицами, довольно часто являются необъективными, а иногда и политически ангажированными.

2. Ситуация не позволяет развивать предоставление качественных бюджетных услуг на конкурентной основе[7]. Другими словами, практически не отслеживается и не оценивается производительность (эффективность) как отношение стоимости оказанных услуг к сумме бюджетных средств, которые были потрачены для их предоставления. Как следствие, не может развиваться конкуренция за право поставщиков услуг осуществлять бюджетные услуги. Наблюдается выпестованная десятилетиями «уравниловка», а главной целью финансирования остается содержание сети существующих учреждений, независимо от их общественной ценности.

Глава 2. Методические аспекты повышения результативности расходов бюджетов в процессе аутсорсинга бюджетных услуг

2.2. Алгоритм выбора бюджетных услуг для передачи на аутсорсинг

Целями аутсорсинга бюджетных услуг, на наш, взгляд, являются оптимизация расходов на содержание государственных (муниципальных) учреждений г. Волгограда (далее – Г(М)У) и рост эффективности бюджетных расходов и качества оказываемых бюджетных услуг.

При изучении возможности применения аутсорсинга первоочередному рассмотрению подлежат бюджетные услуги, связанные с информационным, экспертным, научным, аналитическим и организационным сопровождением деятельности Г(М)У.

Аутсорсинг бюджетных услуг должен осуществляться в случае соблюдения следующих условий:

- бюджетные услуги напрямую не связаны с реализацией властно-распорядительных полномочий Г(М)У, т.е. входят в число его обеспечивающих функций;

- проведенная оценка эффективности бюджетных услуг позволяет сделать вывод о целесообразности применения аутсорсинга;

- отбор аутсорсеров осуществляется на конкурсной основе в соответствии с законодательством Российской Федерации о размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных нужд;

- аутсорсинг бюджетных услуг осуществляется на возмездной основе по контракту.

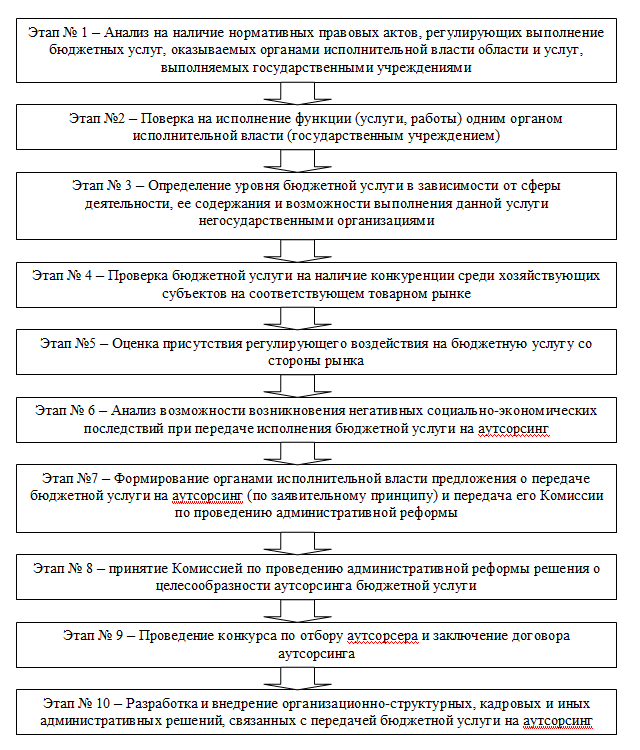

Передача на аутсорсинг бюджетных услуг предполагает, на наш взгляд, последовательное соблюдение ряда этапов. Алгоритм выбора бюджетных услуг для передачи на аутсорсинг представим графически (см. рис. 2.1).

2.2. Оценка результативности расходов бюджетов при аутсорсинге бюджетных услуг

По решению руководителя Г(М)У должна быть создана специальная рабочая группа для рассмотрения возможности аутсорсинга бюджетных услуг (далее – рабочая группа) и подготовки соответствующего проекта решения. Г(М)У могут привлечь в работе рабочей группы независимых экспертов. Основные сроки по подготовке и принятию решения о передаче бюджетных услуг на аутсорсинг должны утверждаться приказами руководителей Г(М)У.

Такая рабочая группа должна быть сформирована:

- из представителей Г(М)У, где рассматривается вопрос о передаче бюджетных услуг на аутсорсинг;

- из независимых экспертов той сферы деятельности, в которой предполагается передача бюджетных услуг на аутсорсинг;

- из граждан, представителей общественных организаций.

Г(М)У должны установить рабочей группе задание рассмотреть возможность аутсорсинга бюджетных услуг (далее – задание) и подготовить соответствующий проект решения. Задание утверждается приказом руководителей Г(М)У.

Именно рабочая группа должна осуществлять оценку эффективности бюджетных услуг, подлежащих аутсорсингу. Оценка эффективности бюджетных услуг, на наш взгляд, должна включать:

- анализ бюджетных услуг, подлежащих аутсорсингу;

- рассмотрение возможности применения аутсорсинга и передачи соответствующего комплекса бюджетных услуг аутсорсеру;

- анализ экономии бюджетных расходов;

- анализ повышения доступности, оперативности и качества бюджетных услуг.

Анализ экономии (сокращения) бюджетных средств при аутсорсинге бюджетных услуг должен проводиться путем сравнения стоимости выполнения комплекса процедур, направленных на оказание бюджетной услуги, самим Г(М)У и аутсорсером. Оценка повышения доступности, оперативности и качества бюджетных услуг должна осуществлятся в форме сравнения результатов при выполнении комплекса процедур, направленных на оказание бюджетной услуги, самим Г(М)У) и аутсорсером.

Необходимым условием для рассмотрения бюджетной услуги на предмет передачи на аутсорсинг является возможность ее эффективного осуществления внешними исполнителями.

Таблица 2.1 – Анализ исполнения аутсорсинга бюджетных услуг

Глава 3. Совершенствование практики применения аутсорсинга бюджетных услуг при формировании расходов бюджетов

3.1. Мероприятия по внедрению аутсорсинга бюджетных услуг в бюджетный процесс

Оценка эффективности и результативности выполнения муниципальных заданий на оказание бюджетных услуг должна осуществляться соответствующими структурными подразделениями администрации г. Волгограда, осуществляющими отдельные функции и полномочия учредителя по каждому из бюджетных, автономных учреждений г. Волгограда.

Структурными подразделениями администрации г. Волгограда, осуществляющими отдельные функции и полномочия учредителя предоставляют результаты оценки эффективности и результативности выполнения муниципальных заданий на оказание бюджетных услуг в Департамент финансов администрации г. Волгограда одновременно с предоставлением ежегодного отчета об исполнении бюджета.

По запросу Департамента финансов администрации г. Волгограда структурные подразделения администрации г. Волгограда, осуществляющие отдельные функции и полномочия учредителя предоставляют расшифровку результатов оценки эффективности и результативности выполнения муниципальных заданий на оказание бюджетных услуг в форме пояснительной записки, содержащей расчеты результатов оценки по каждому из муниципальных учреждений г. Волгограда, в разрезе этапов оценки.

Расшифровка результатов оценки эффективности и результативности выполнения муниципальных заданий на оказание бюджетных услуг должна быть предоставлена структурными подразделениями администрации г. Волгограда, осуществляющими отдельные функции и полномочия учредителя в департамент финансов администрации г. Волгограда в срок не позднее 5 дней с момента получения запроса.

Расчет оценки эффективности и результативности выполнения муниципальных заданий на оказание бюджетных услуг проводится в пять этапов, раздельно по каждому из критериев выполнения муниципальных заданий на оказание бюджетных услуг:

Подберем и оформим материал к таким работам как: курсовая, дипломная работа, диссертация. Напишем доклад для защиты и сделаем презентацию. Сопровождение до полной защиты.

Консультационные и репетиторские услуги для студентов. "Магистр 34". Перейти на сайт.

Контакты: Telegram / WhatsApp / ВКонтакте / Т. 7-988-027-88-34.