Недавно стало известно, что «королева марафонов» Блиновская, задолжавшая миллиард рублей налогов, использовала более 20 компаний, зарегистрированных на родственников и друзей. В быту это называется «Дробление бизнеса» – когда вместо одной компании появляется много мелких, использующих налоговые послабления для малого бизнеса.

Зачем вообще дробить бизнес?

Представьте, что вы владеете компанией, производящей какую-то продукцию. Вот, какие налоги вы должны оплачивать, если работаете по общим правилам:

- 20% налога на прибыль компании;

- 20% НДС;

- 2,2% налог на имущество;

- транспортный, водный, земельный налоги (если есть объекты налогообложения);

- взносы с сотрудников.

А какие налоги вы должны оплачивать, если перейдете на упрощенную систему налогообложения:

- 6% с дохода или 15% с разницы дохода и расхода, как пожелаете.

- взносы с сотрудников.

Выбор очевиден, нужно выбирать упрощенную систему.

Но здесь нас встречают ограничения: ваша компания не может иметь более 130 работников и доход более 200 миллионов в год. При превышении хотя бы одного лимита ваша организация автоматически переходит на общую систему с блэкджеком с НДС и повышенными налогами.

Что можно сделать, если доход подходит к лимиту, но вы не хотите терять налоговые преференции?

Правильно, можно зарегистрировать новую компанию и принимать платежи на новые расчетные счета. Таким образом, вы можете увеличить лимит до 400 миллионов в год.

А если надо больше? Очень подозрительно будет, если один человек будет владеть десятью компаниями, занимающимися одним и тем же.

Регистрируйте новые компании на супруга, родителей, близких родственников, друзей и подставных лиц. Таким образом, лимит можно увеличивать бесконечно, а сэкономленные налоги складывать себе в карман.

Надеюсь, вы поняли, что выше были вредные советы, а не руководство к пользованию?

Давайте посчитаем, сколько можно сэкономить с такой схемой.

Допустим, доход вашей «империи» 1 миллиард рублей. Оказываете вы информационные услуги (как госпожа Блиновская), и расходы у вас относительно небольшие – 200 миллионов рублей.

Если у вас будет одна компания, вы потратите на налоги:

- НДС 20%: до 160 миллионов;

- Налог на прибыль 20%: 160 миллионов;

- Налогом на имущество пренебрежём, так как облагаемого имущества, скорее всего, нет.

Итого налогов на 320 миллионов, а остается вам чистыми 480 миллионов.

Теперь, если вы зарегистрировали 5 компаний, ваши суммарные налоги составят:

- Единый налог 6%: 60 миллионов рублей.

Итого чистыми у вас 720 миллионов. Поздравляю, вы сэкономили 240 миллионов.

Представьте, что ваши компании уже зарабатывают 10 миллиардов в год? 2,4 миллиарда бюджет недополучил из-за ваших махинаций.

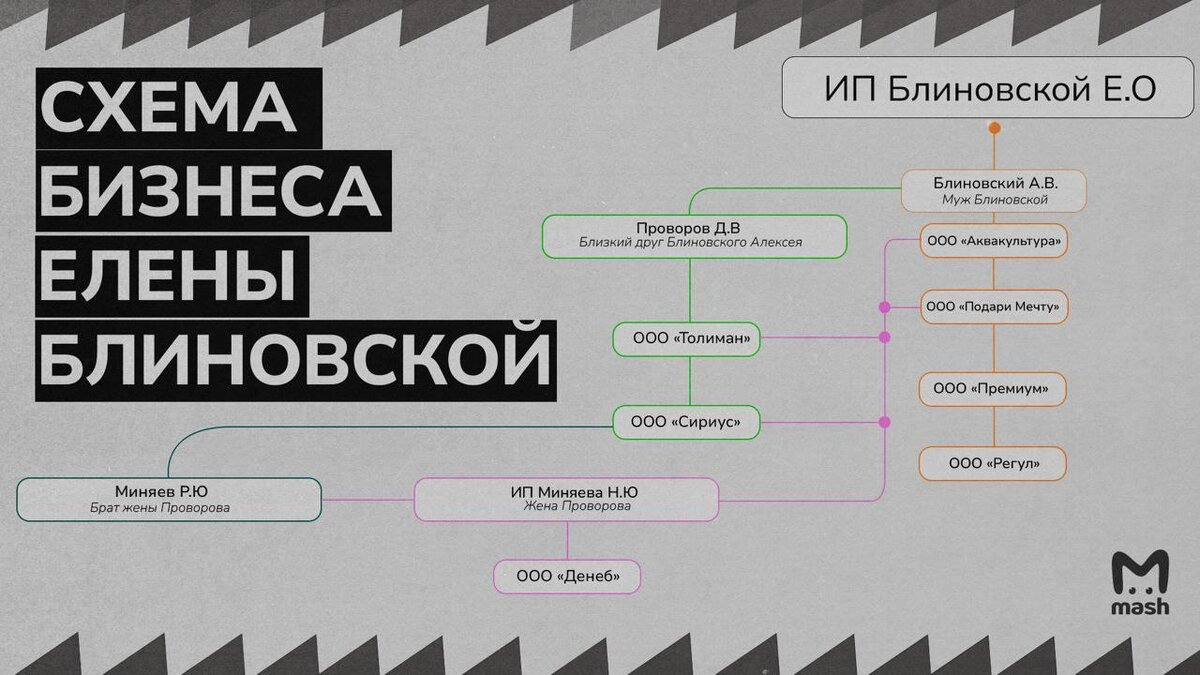

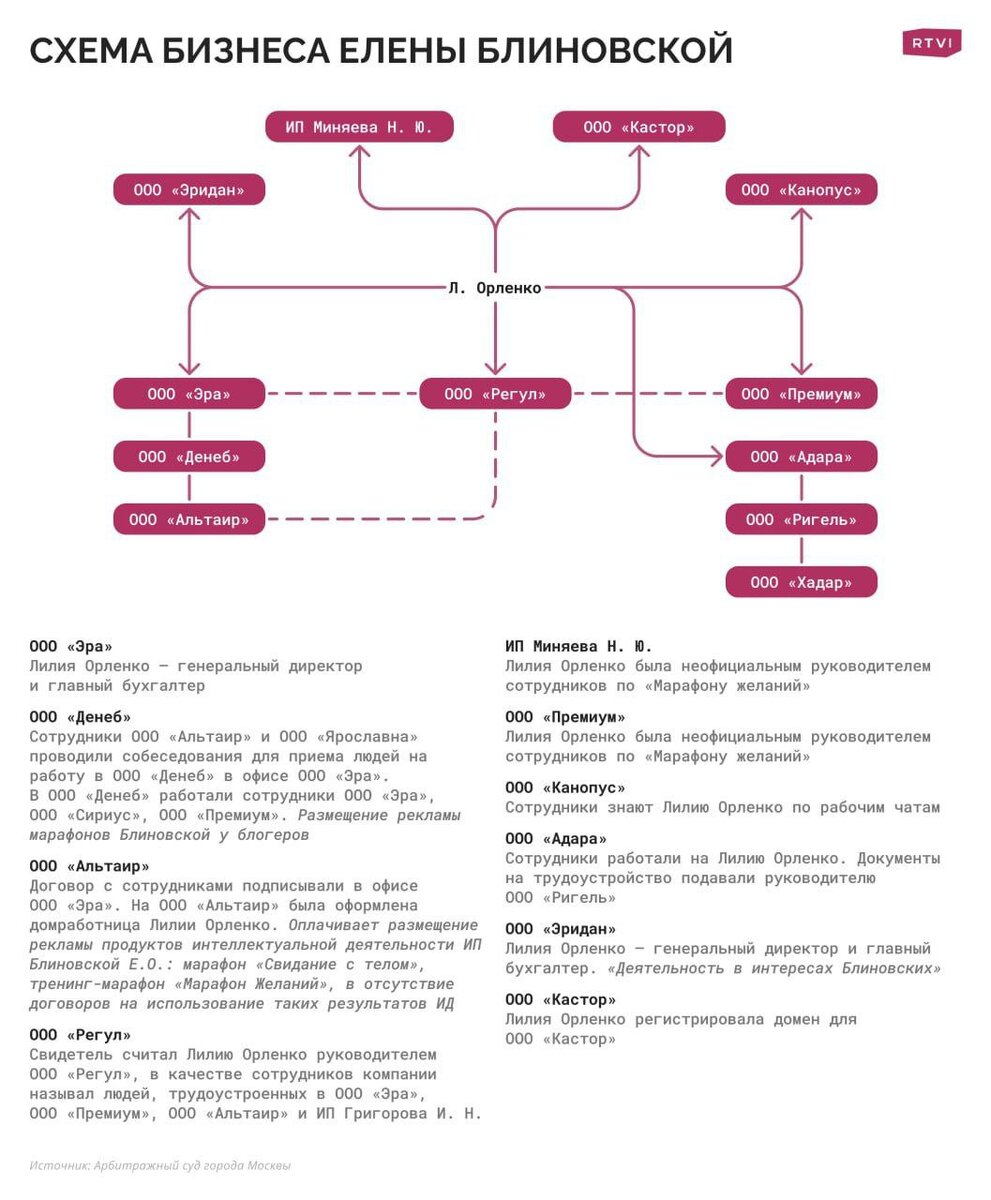

Вот небольшая часть схемы Блиновской, которую опубликовали СМИ:

Думаю, не нужно объяснять, что подобные действия караются законом, а именно, по отношению к вам может быть возбуждено уголовное дело по признакам преступления, предусмотренного ст. 198 и ст. 199 УК РФ (уклонение от уплаты налогов) с максимальным наказанием в виде лишения свободы до 1 года, или штрафом в виде суммарного дохода за период до 18 месяцев – если вы действуете как индивидуальный предприниматель. Если же вы владелец организации, то вполне себе можно «отъехать» на 5 лет или заплатить штраф в размере дохода за период до 3 лет.

Все гениальное – просто. В 2019 году, лимит дохода для упрощенной системы налогообложения (6%) составлял 150 миллионов рублей. Если доходы превышали эту сумму, требовалось платить 20% НДС и 13% НДФЛ.

Чтобы уйти от недоразумения, королева марафонов раздробила бизнес. Блиновская заключила лицензионные соглашения на продажу своих курсов с 18 организациями и 3 ИП.

В итоге, империя продолжала платить налог по 6% ставке. Просто когда очередная организация приближалась к лимиту в 150 миллионов, деятельность через нее прекращалось и к делу подключалась следующая. Когда у нее доходы приближались к лимиту, колесо сансары давало еще один оборот.

И в целом здесь все легально. НО - только в случае если бы эти организации вели какую-то самостоятельную деятельность. Признаков этого суд не нашел - когда приходило время создавать новое юр. лицо, оно регистрировалось на кого-то из сотрудников организации. Все организации принадлежали родственникам, друзьям и родственникам друзей Блиновской.

Ну а главное - все компании управлялись из одного центра — для управления расчетными счетами использовались одинаковые телефонные номера и адреса электронной почты. Все компании, входящие в схему дробления, зарегистрировали кассовые аппараты на один адрес и одно место установки. При регистрации касс указан один электронный адрес.

Таким образом налоговая инспекция привела доказательства того, что все компании схемы действовали как единое целое в интересах одного налогоплательщика — ИП Блиновская.

Теперь, Елена Блиновская должна выплатить налоговому органу недоимку, штрафы и пени на общую сумму более 1,4 млрд рублей.

Вот какие признаки «дробленного» бизнеса выявила Налоговая служба:

- одни и те же должностные лица участвуют в управлении компаниями;

- компании занимаются аналогичными видами деятельности;

- компании несут расходы друг за друга;

- персонал перераспределяется формально без смены должностных обязанностей;

- у подконтрольных компаний отсутствуют кадры;

- используются одни и те же вывески, сайты, контакты и помещения;

- у компаний одни и те же поставщики и покупатели, которые распределяются меду компаниями, исходя из применяемой системе налогообложения;

- показатели деятельности (выручка, количество сотрудников) близки к предельным;

- и другие.

А что, если я скажу вам, что в некоторых случаях дробление законно?

Действительно, при выполнении ряда условий разделение бизнеса на несколько разных компаний не будет считаться дроблением.

Дробление бизнеса будет считаться законным, если его цель – сделать управление бизнесом более эффективным, равномерно распределив большие объёмы финансовых ресурсов, собственности и штата. В данном случае допускается, что всеми компаниями владеет одно лицо или группа лиц, а сами они имеют один и тот же юридический адрес, персонал и, к примеру, производственные мощности. Например, компания разделяет разные виды деятельности на разные компании для более эффективного финансирования и управления процессами. Такие компании должны иметь разные коды видов деятельности (ОКВЭД). Также допускается выделение филиалов в разных городах в отдельное юрлицо.

Примеров законного разделения можно привести массу. У одного только Яндекса 70 (!) подконтрольных юрлиц. Одно юрлицо занимается деятельностью поиска и рекламы, другое банковскими услугами, третье беспилотными технологиями, четвертое – онлайн кинотеатром, пятое – музыкой, и так далее. Все «дочки» выполняют свою работу и их деятельность не взаимозаменяется.

Дочки Газпрома – Газпром нефть, Газпром медиа и филиалы, имеющие в свою очередь своих «дочек» тоже тому подтверждения. Да и более мелкие организации, имеющие филиалы в разных точках страны не нарушают закон, если их деятельность не фиктивна.

Можно также разделить бизнес на 2 компании, одна из которых занимается оптовыми продажами, другая розничными. Или одна работает с юрлицами на общей системе налогообложения, другая – с компаниями на УСН. Главное – чтобы была автономность каждой из компаний, и тут главное – не заиграться. Ведь в законе нет четких границ, когда ваши разделение ваших компаний могут признать незаконным.