Инвестиционный ландшафт постоянно меняется, особенно в наши непростые времена экономической нестабильности. Но инвесторы всегда ищут новые способы вложить деньги. Часто попадает во внимание вопрос: почему бы не получить кредит на выгодных условиях и положить эти деньги под процент.

Этот подход в первый момент кажется странным, ведь банки зарабатывают именно на разнице в процентной ставке. Однако если найти разницу в ставках, возможно ли тогда извлечь выгоду? Этот вопрос требует анализа. Также важно понимать, что экономическая ситуация в России и в мире в 2024 году, сложная и изменчивая. Значит, и условия кредитования, и инвестиционные возможности отличаются от предыдущих лет.

В контексте постоянно меняющихся экономических условий и ключевой ставки Центрального Банка России (на 18.04.2024 составляет 16%) возникает много вопросов о том, насколько можно прогнозировать развитие событий. Взять кредит с целью инвестирования может показаться заманчивым из-за потенциально высоких доходов от вкладов, но сопряжено с рисками, которые необходимо тщательно оценить.

Оценка рынка кредитования и инвестиций

В 2024 году процентные ставки по кредитам значительно возросли, что делает заёмные средства дороже. Вместе с тем и проценты по вкладам возросли. После небольшого изучения страниц различных банков можно сделать вывод: кредит наличными без залогов и оплаты дополнительных опций получится взять по 15,9-17,9 годовых (например банки ВТБ, Альфа, Совкомбанк). МФО в данном случае не рассматриваем, так как нас интересует невысокий процент.

Вклад с капитализацией или накопительный счёт с возможностью пополнения обещает 14,5-16,36% (банк ТКБ, Тинькофф банк, Трансстрой банк) . Различие в ставках не такое значительное. Это создаёт впечатление, что инвестиционная стратегия вложения кредитных средств под проценты уже не бессмысленна.

Проанализируем реальный пример

Для понимания масштаба вложений и приобретений рассмотрим теоретический пример:

- Заёмщик взял кредит на сумму 200000 рублей под 16% годовых на 1 год. Его ежемесячный платёж составит примерно 18146 рублей. А переплата –– 17796 рублей.

- При вложении этих же средств на депозит или накопительный счёт под 16,36% с капитализацией процентов. В этом случае годовой доход составит 32657 рублей.

На первый взгляд кажется, что выгода есть. 32657-17796=14905. Выгода в деньгах в пользу кредита составляет 14905 рублей.

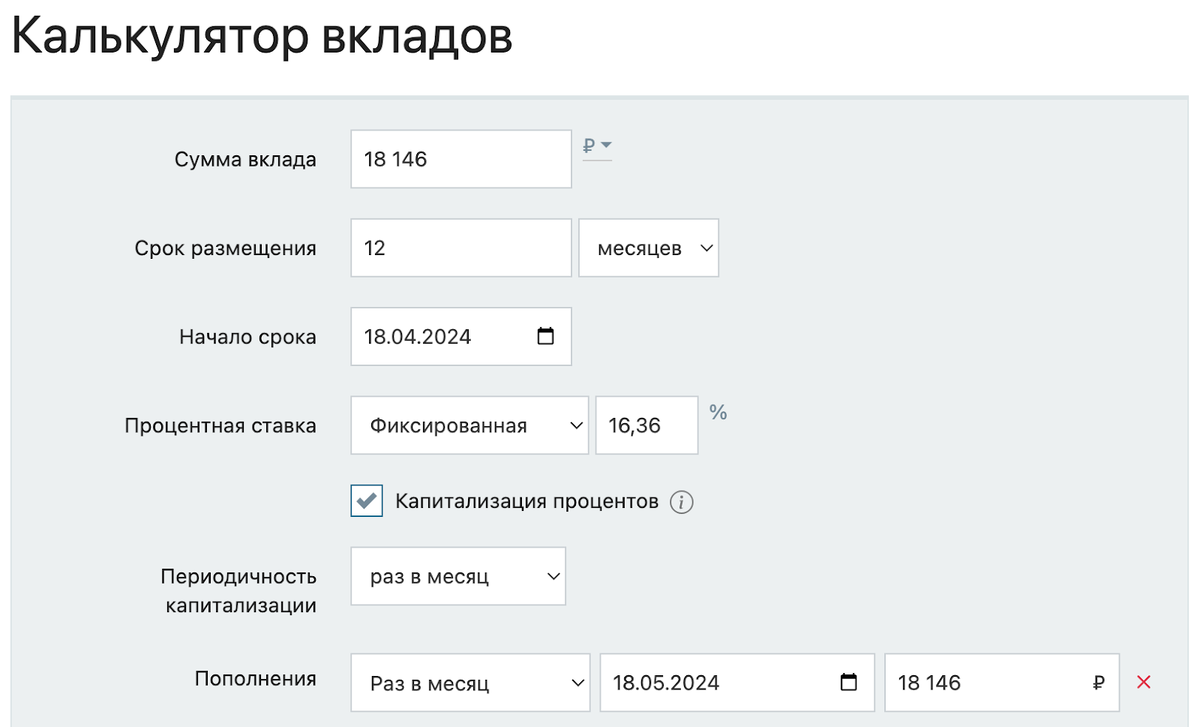

Но не стоит забывать важнейший нюанс. Во-первых, ежемесячная выплата никак не покрывает затраты на ежемесячный платёж по кредиту. Во-вторых, деньги выгоднее оставлять на вкладе. И наконец необходимо откуда-то брать деньги на платёж по кредиту. Допустим, эта проблема решена. Тогда сделаем ещё один расчёт: сумма ежемесячного платежа вкладывается на депозит под те же 16,36%. И ежемесячно пополняется так, если бы заёмщик выплачивал займ. Для удобства воспользуемся калькулятором вкладов.

Итак. Начисленные проценты по вкладу – 19224,72 рубля.

Вернёмся к разнице, которую мы определили ранее –– 14905 рублей. Всё-таки получается, что просто вложить средства на депозит выгоднее.

Риски и реальность использования кредитов для инвестиций в целом

Процентные ставки

Разница между ставками по кредитам и вкладам принципиально влияет на потенциальную прибыльность такой стратегии. Несмотря на возможные краткосрочные выгоды, в долгосрочной перспективе затраты по кредиту могут превысить доходы от вкладов, учитывая возможные комиссии за обслуживание кредита. Здесь крайне важно внимательно изучить все условия договора.

Налоговые последствия

С другой стороны, доходы от вкладов подлежат обложению налогом на доходы физических лиц, что уменьшает чистую прибыль инвестора. В 2024 году будет действовать закон о налогообложении вкладов. А размер налога зависит от ставки ЦБ. Необходимо учитывать налоговую нагрузку при расчёте реальной доходности вложений.

Экономическая нестабильность

Колебания ключевой ставки могут существенно изменить условия как по вкладам, так и по кредитам. В период экономической нестабильности возрастает риск того, что первоначальные расчёты могут оказаться необъективными. Чтобы застраховать себя от неожиданностей при заключении договоров, важно выбрать фиксированную ставку. В случае размещения денег на накопительном счёте банк имеет право менять ставку.

Краткий анализ показывает, что в 2024 году с существующими на данный момент условиями взять кредита для инвестирования под проценты не является выгодным мероприятием. Высокие процентные ставки по кредитам и общая экономическая неопределённость делают такую стратегию слишком неприбыльной и рискованной в долгосрочной перспективе.

Альтернативой этой схеме может быть использование беспроцентного периода кредитной карты. Некоторые банки позволяют снятие без комиссии с кредитки. В таком случае деньги можно поместить на накопительный счёт. В данном случае это краткосрочная схема, так как интересные условия по накопительному счёту можно получить на небольшой срок – 2-3 месяца, а беспроцентный период действует также 120 дней. Если рассматривать этот вариант как небольшой бонус при использовании банковских продуктов, это может быть хорошей идеей.

Кроме того, вкладчикам с большим количеством средств, чем мы рассмотрели выше, стоит обратить внимание на более стабильные способы инвестирования: покупка акций, облигаций самостоятельно или через паевые фонды. Также способ инвестировать в коммерческую недвижимость, квартиры и земельные участки по-прежнему остаётся выгодным.

Читайте другие статьи на канале:

Проверить кредитный рейтинг на Кредистории ⬅️