Сегодня вышел отчет X5 Retail Group за 1 квартал 2024 года по МСФО. Акции компании есть в Ромином портфеле, поэтому даю комментарий по отчету. Про покупку бумаг писал тут - https://dzen.ru/a/ZXzLCYOzWFegQofg.

Если коротко, то отчет получился сильный, причем даже сильнее ожиданий. После удачного 2023 года компания не сбавляет темпы и продолжает повышать все ключевые показатели.

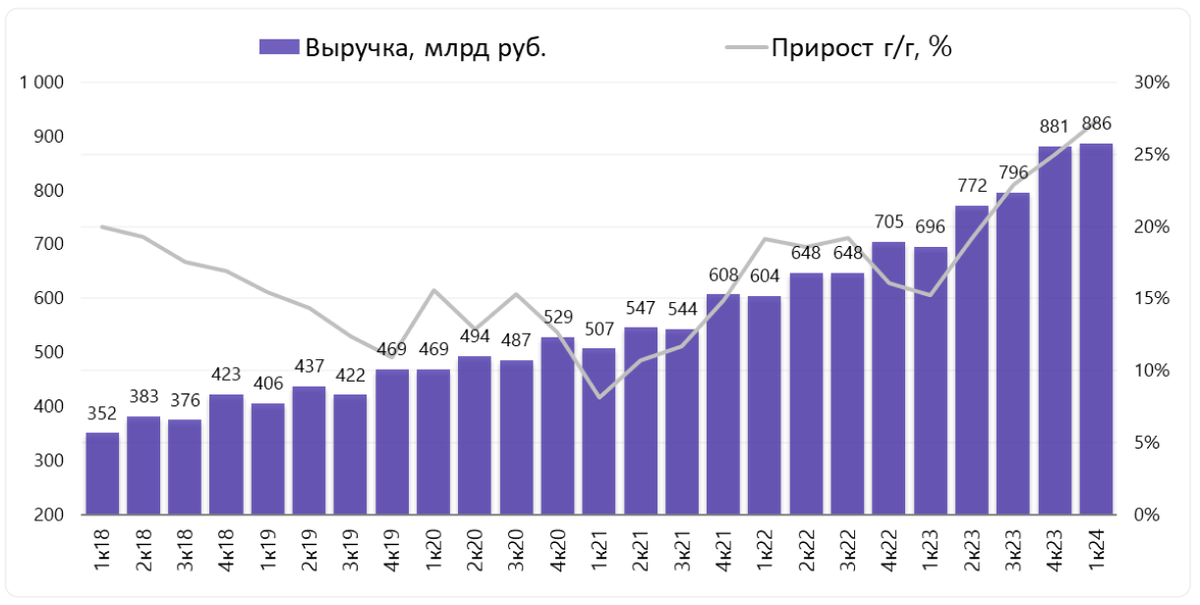

Рост выручки составил 27,3% г/г в 1 квартале 2024 года. Чистая розничная выручка увеличилась на 26,9% на фоне роста торговых площадей на 12,3% и роста LFL-продаж на 14,8%, в то время как продажи цифровых бизнесов X5 выросли на 81,7 % г/г.

Валовая рентабельность снизилась на 4 б.п. г/г, до 23,7%, в 1 квартале 2024 года за счет роста расходов на логистику и транспортных расходов, частично компенсированного ростом коммерческой рентабельности на фоне оптимизации ассортимента и промоакций.

В 1 квартале 2024 года коммерческие, общие и административные расходы (за вычетом расходов по амортизации, эффекта от обесценения, LTI, выплат на основе акций и прочего вознаграждения управленческого персонала) как процент от выручки снизились на 46 б.п., до 18,1%, в основном за счет снижения расходов на персонал, расходов на аренду, коммунальных расходов и прочих расходов на магазины.

Показатель скорректированная EBITDA вырос на 37,9% г/г, до 55,3 млрд руб.

Чистая прибыль составила 24 млрд руб. (+97,3% г/г).

Коэффициент чистый долг/EBITDA составил 0,85x по состоянию на 31 марта 2024 года.

Сумма денежных средств, полученных от операционной деятельности, составила 28,7 млрд руб. по сравнению с 97 млн руб. в 1 квартале 2023 года.

Кстати, про прошлый операционный отчет компании за 1 квартал 2024 года писал тут - https://dzen.ru/a/Zh5Dmajl7mqaM9GD.

Что с возобновлением торгов акциями компании на Мосбирже и дивидендами?

Сейчас торговля расписками компании на Мосбирже приостановлена в связи с принудительным переездом компании в российскую юрисдикцию. На днях появились слухи, что приостановка может затянуться до сентября. В принципе, срок реальный – еще до паузы в торгах аналитики предсказывали, что переезд может длиться до 6 месяцев. Так что запасаемся терпением – все в рамках прогноза. Если за это время компания будет продолжать отчитываться в том же духе, велика вероятность, что при возобновлении торгов увидим «ракету». Да, есть навес продавцов, но, возможно, регулятор что-нибудь придумает: все-таки опыт того же Тинькофф и Европейского медицинского центра показал, что переезд не всегда обваливает котировки.

Что касается дивидендов, то, опять же, по слухам, они возможны не ранее середины 2025 года. В принципе, долгосрочному инвестору ждать осталось недолго. Лично меня вполне пока устраивает и ростовая история стоимости самой акции. Ну а дивиденды точно будут, вопрос времени. 🤑

Выводы. Компания продолжает расширяться, вкладывая растущую прибыль в развитие бизнеса и скупку небольших сетевых конкурентов. Ждем окончания переезда компании по закону об ЭЗО в Россию, после чего ситуация с возобновлением выплаты дивидендов будет более понятна. Компания фундаментально очень сильная и стоимость акций будет расти даже без дивидендов. Ну а когда ими «запахнет», цена будет совсем другой. 🤑

Данные по отчету взяты с сайта https://bcs-express.ru/.

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.