Сегодня потребительские кредиты выдают под головокружительные проценты, но все равно есть ситуации, и их немало, когда без кредита обойтись не получается. В этом случае часто люди берут кредит с мыслью: «А погашу-ка я его пораньше, вот на этом и сэкономлю». Рассказываю, всегда ли такая позиция оправдана и как лучше действовать…

Вы знаете, что я погасила свой кредит, который брала на ремонт, досрочно, и сейчас свободна от кредитов. Но не исключаю, что в будущем могу взять новый кредит, особенно если Центробанк снизит ключевую ставку, и проценты за пользование деньгами станут не такими пугающими. Поэтому слежу за ситуацией на рынке кредитования, чтобы знать, как действовать. И вот что я вам скажу — досрочно гасить кредиты выгодно не всегда.

Когда досрочно погасить кредит невыгодно

Вот смотрите. Вы взяли кредит, допустим, в 2023 году, когда ключевая ставка была на уровне 7,5%, и взяли его под 10 % годовых. Вы ежемесячно платите по 20 000 рублей, и платить вам еще года 4. Стоит ли гасить такой кредит досрочно? Предположим, что такая финансовая возможность у вас есть.

- ☑️ Да, если вам важно освободиться от кредитных обязательств, например, вы брали автокредит, а теперь, чтобы продать машину, вам нужно очистить ее от долговых обязательств.

- ☑️ Да, если кредит давит на вас и лишает покоя, заставляет тревожиться, и в итоге снижает ваши работоспособность и качество жизни. Душевное спокойствие деньгами не измерить, поэтому финансовые расчеты здесь отходят на второй план, можете даже не считать, что выгодно, а что нет. Душевное равновесие точно дороже.

- ☝️Нет, если у вас крепкая нервная система. И если в качестве альтернативы вы положите свободные деньги на срочный вклад под 15-16%. Потому что если вы направите эти деньги на досрочное погашение кредита, то вы НЕ ПЕРЕПЛАТИТЕ 10%, а если положите деньги на вклад, то ЗАРАБОТАЕТЕ 15%. Разница в 5% вполне существенна, чтобы ее учитывать! А досрочное погашение кредита в этом случае в общем-то теряет любой экономический смысл.

…Но, конечно, в ситуации, когда вы берете кредит сейчас, под 19-20% годовых, а ключевая ставка рано или поздно пойдет вниз, то гасить досрочно такой грабительский кредит будет и выгодно, и разумно, и рационально.

Как выгоднее досрочно погашать кредит — уменьшать срок или снижать платеж

Лично я всегда выступаю за то, чтобы при работе с кредитами снижать сумму ежемесячного платежа, а почему — подробно рассказывала вот в этой статье:

Но давайте отойдем от моего личного мнения и порассуждаем, посчитаем.

Допустим, вы решили сокращать срок кредита. Вы платите ежемесячный платеж, а еще 10 000 сверх этого направляете на уменьшение срока кредита. Срок может сокращаться сразу на 1-3 месяца и даже больше, в зависимости от суммы кредита и суммы переплаты. Но в любом случае вы точно экономите на процентах, при этом сумма ежемесячного взноса не меняется.

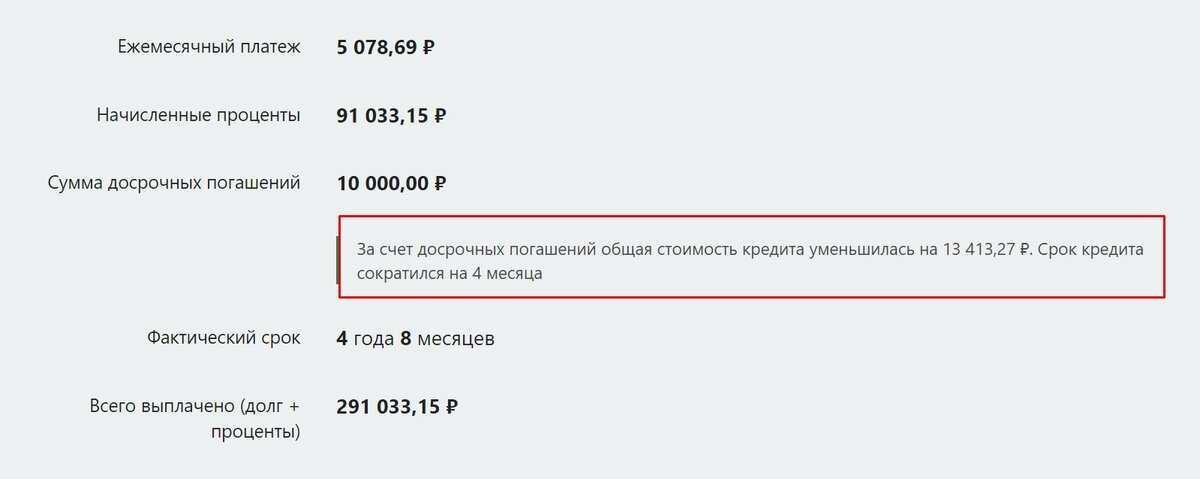

Пример: кредит 200 000 рублей на 5 лет. Сумма переплаты — 10 000 рублей. Вот что получается:

То есть за счет досрочного погашения в сумме 10 000 рублей вы сократили срок кредита на 4 месяца и уменьшили его стоимость (сумму переплаты) на 13 413,27 ₽. Это больше, чем сумма самого досрочного платежа.

А теперь посчитаем, что будет, если уменьшить ежемесячный платеж. Вот что видим:

Вот это поворот! Сумма ежемесячного платежа уменьшилась всего на несколько сотен рублей, а общая переплата снизилась только на 5 000 с небольшим хвостиком. Так что получается, что досрочное погашение с уменьшением суммы ежемесячного платежа в этом случае невыгодно.

Но… Есть одна интересная опция. Если после уменьшения суммы платежа вносить платеж в прежнем размере, а именно 5078,69 Ꝑ, переплата в виде процентов в итоге окажется такой же, как при сокращении срока. При этом, раз уж по факту каждый месяц заемщик вносит больше, чем надо, можно и дальше снижать ежемесячный платеж.

В чем фишка? Обязательный платеж будет уменьшаться, и с каждого платежа все бОльшая сумма будет идти на дальнейшее уменьшение этого самого платежа. Поэтому если у вас вдруг возникнет форс-мажор, то «съежившийся» обязательный платеж осилить будет легче, вы не допустите просрочки и не испортите себе кредитной истории.

✅Так что лично я все-таки за такую досрочку, которая снижает ежемесячный платеж. А что бы выбрали вы? И гасили ли вы когда-то кредиты досрочно? ✅

P.S. Да, а я же обещала еще один способ сэкономить на кредите. Все просто: если вы берете кредит прямо сейчас, то через полгода-год, когда ставка ЦБ и ставки по кредитам снизятся, вы можете его рефинансировать по ставке на 2-3-5% меньше. И сэкономить на этом даже не несколько десятков, а вполне себе пару сотен тысяч рублей.

Еще почитать интересное👇

✅Подписывайтесь на мой канал здесь, читайте и комментируйте — буду рада вас видеть в следующих публикациях!