Добрый день. Инвестсообщество!

Индекс Мосбиржи продолжает расти, цены на многие активы становятся все выше, и выбирать, что добавить в портфель, становится все сложнее. А это ещё не открылся дивидендный сезон со своими горячими деньгами.

На предыдущей неделе я продолжил докупать по идеям, которые пишу в этой рубрике. Сегодня посмотрим, что поменялось за неделю. А так же постараюсь дополнить некоторые из них.

Попрошу авансом поставить лайк статье, чтобы потом на это не отвлекаться. Это помогает продвигать канал и мотивирует меня на новые статьи. Заранее спасибо!

Друзья, в последние несколько недель ваша поддержка в виде лайков, подписок и комментариев заметно увеличилась. Это лучшая награда для меня!

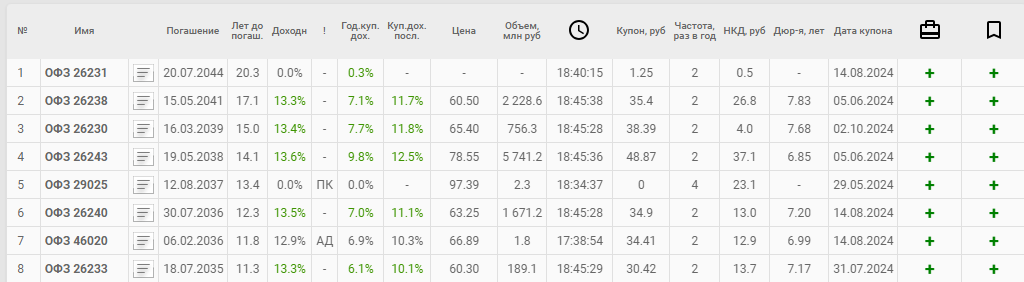

ДЛИННЫЕ ОФЗ

Это центральная идея для меня на ближайшее время. Опять же посмотрим, что нам предлагают длинные ОФЗ.

А предлагают они нам всё так же доходность 13,5% годовых. На этой неделе ОФЗ 26243 доходили к доходности в 13.8% годовых, после чего откатились.

Вероятно, пока рынок не готов давать доходность больше, тем более в преддверии возможного снижения ключевой ставки в начале второго полугодия 2024 года.

Последние несколько недель ОФЗ переоценивались из-за банального арбитража. На аукционах банки брали ОФЗ от Минфина с премией и выливали часть в рынок.

В материале от ЦБ «О развитии банковского сектора РФ в марте 2024 г.» указано, что банки приобрели на размещении 153 млрд. рублей длинных ОФЗ, а с учётом продаж в рынок всего 85.9 млрд. рублей.

Скорее всего дальнейшего увеличения доходности пока ждать не стоит. Цены на вторичном рынке выравнились с той премией, которую предлагал Минфин. Ждать ли новую премию к размещению? Вопрос открытый и дискуссионный. Напишите в комментах, что думаете.

Возвращаемся к ОФЗ 26243.

Как видите, доходность почти в 14% вызывает интерес со стороны покупателей и видно оживление. Напомню, что доходность 14% годовых это средняя историческая доходность по индексу, а тут почти такая же на безрисковом инструменте.

Разумеется это не значит, что дно пройдено, но отвесное падение пока закончилось.

ДивПортфель:

Я взял 1% от портфеля ОФЗ 26243. И теперь общее количество длинных облигаций под эту идею - 15.2% от портфеля.

СБЕР

Тут пока без изменений, это лучшая компания из голубых фишек. А в следующем году ждём дивиденды ещё выше.

Пока замерли и происходит переторговка. Торгуемся +- на справедливых значениях для предстоящих дивидендов (33.4 рубля = ДД 10.8%).

Есть смысл брать Сбер по таким ценам только из-за перспектив увеличения следующего дивиденда (36 рублей).

ДивПортфель:

Так же держу 18,2% от портфеля. Многовато для меня.

ЛУКОЙЛ

Последний день покупки к дивидендам 6 мая 2024 года, после чего дивотсечка в район 7300 рублей. Лукойл славился тем, что хорошо закрывает гэпы. С учётом цен на нефть и слухов о байбеке, вероятно, в этот раз тоже пойдёт на закрытие.

Скорее всего после выплаты дивидендов пойдём в район 9000 рублей, если цена на нефть сохранится. Прогнозные дивиденды за год выше 1000 рублей, а отрицательный чистый долг и неполное распределение чистой прибыли создаёт предпосылки к слухам об обратном выкупе у нерезидентов.

Если в эту история с байбеком рынок поверит, мы можем уйти даже в район 11 000 рублей.

ДивПортфель:

У меня 3.8% от портфеля. Несмотря на низкий EV\EBITDA относительно исторических значений по компании, я не могу заставить себя покупать.

РОСНЕФТЬ

У компании очень много перспектив на расширение бизнеса из-за Восток Ойла и сильно дешевле, чем сейчас она уже не будет.

С октября 2023 года болтаемся в боковике. К дивидендам будет вынос вверх, но пока есть возможность добрать позицию.

Объявленный байбек вверх котировки не вынесет, его анонсировали только для поддержания стоимости, так что выход из боковика вниз маловероятен.

Компания платит на уровне дивидендной доходности в 10.8% годовых, приблизительно столько же и Татнефть, но Татнефть платит почти 100% от чистой прибыли, а Роснефть всего 50% (есть запас прочности).

Так же я писал, что Лукойл относительно своей исторической EV\EBITDA торгуется дешево, теперь посмотрите на Роснефть )))

Компания выплачивает всего 50% от чистой прибыли, платит стабильно из-за того, что в акционерном составе есть друзья из Катара, а это вам не миноритарий, которого можно "кинуть".

Развивает проект Восток Ойл. В моменте это высокие капитальные затраты, но с другой стороны перспективы стать сильным газовым игроком, а не только добывать нефть. Плюс сильные административные ресурсы - Государство помогло перенастроить поставки на Восток в "два счёта".

ДивПортфель:

Я немного добрал позицию. Сейчас 2,42% от портфеля. Я всё ждал ниже, но не судьба)))

ФОНДЫ ДЕНЕЖНОГО РЫНКА

Незаслуженно забытый вариант инвестирования, если ничего не нравится на рынке. Фонды денежного рынка это временное хранение кэша с доходностью почти равной ключевой ставке.

На БКС экспресс, есть вот такая табличка:

Получается я держу в одном из самых дорогих - SBMM. Комиссии очень важны в случае, если вы планируете держать его долго, но с учётом, что это временное хранение, пока не найдёте лучше вариант - комиссиями можно пренебречь.

А ещё у многих брокеров отсутствует комиссия на покупку, если вы беретё фонды их компании.

Стоить обратить внимание, что в фондах уже накопилось много денег и это потенциальные деньги на выкуп просадок на рынке. Так же они начнут перетекать в облигации и акции при начале снижения ставки.

Так что, возможно, сейчас лучше поискать идеи до начала снижения ключевой ставки, пока рынок не переполнен этими горячими деньгами. К тому же и так скоро на рынок пойдут дивиденды - у Лукойла дивотсечка 7 мая и в конце мая - в начале июня они будут на рынке.

ДивПортфель:

Я сильно переложился в длинные облигации и брал Делимобиль и Астру после SPO в портфель (хотя это и не дивидендные идеи). Сейчас у меня 3.13% занимает фонд SBMM.

НОВАТЕК

Это не является топовой идеей, но я пристально за ней слежу и по этому показываю её здесь.

Пока Новатэк нащупал линию поддержки в районе 1275 рублей за акцию. Скорее всего компания покажет плохие результаты за 2024 год из-за проблем с газовозами ледового класса для Арктик СПГ-2.

У компании есть свои технологии для крупнотоннажного СПГ и много различных разработок, которые помогают выживать при сильном санкционном давлении.

Хотя газовоз разработать и построить это нерешаемая проблема в перспективе 2-3 лет.

Хотя с точки зрения Государства и нацпроекта по развитию Северного Морского пути нам нужно уметь строить такие корабли, но это задача не для Новатэка.

Пока получается, что Новатэк копит потенциал: Арктик СПГ-2 готов, в Мурманске будет строительство нового проекта, но это не отобразиться в цене из-за санкций. Компания становится лучше, а цена на месте.

Любые санкции решаемы - вопрос времени и когда время придёт все проекты Новатэка могут дать кратный рост выручки для компании, но это очень долгосрочная идея.

ДивПортфель:

Я периодически докупаю Новатэк. У меня 3.93% от портфеля.

ВМЕСТО ВЫВОДА

Из всех идей мне больше нравится длинные ОФЗ, но доля в 15% остужает мой пыл в покупках, так как я мог ошибиться с таймингом и мы уйдём ниже. По этому в случае снижения я смогу добрать ещё около 5%. Благо SBMM (3.13%) и кэша (1%) у меня достаточно.

По такой же причине (доля в портфеле) я не смотрю в сторону Сбера и Транснефти. Лукойл психологически сложно покупать, а вот Роснефть меня привлекает.

Лукойл открывает дивидендный сезон, а значит дополнительные деньги скоро хлынут на рынок и мы можем ждать продолжения роста. В таких условиях сложно рассчитывать на более "вкусные" цены...

Друзья, если было полезно - поставьте лайк и подпишитесь. Это помогает развивать канал и мотивирует меня на более частые публикации. Заранее, спасибо!

Так же раз в месяц я снимаю большее видео по портфелю с объяснением по каждой позиции. Апрель заканчивается, а значит скоро я покажу полностью свой портфель. Подпишитесь, чтобы не пропустить!

Частные инвесторы, что вы сейчас покупаете на рынке? Пишите, делитесь и будем обсуждать идеи!

САМЫЕ ЧИТАЕМЫЕ СТАТЬИ:

- Не является индивидуальной инвестиционной рекомендацией.

Пишите, буду рад пообщаться!