Мы долго обходили стороной облигации МФО, но после обзора IPO Займера, можем сформировать позицию:

Хотя, знаем примеры успешных инвест.портфелей, где высокорискованные облигации покупаются в расчете на очень широкую диверсификацию (с долей по 2-3% на выпуск/эмитента)

1️⃣сильная зависимость от качества портфеля и этот риск не минимизировать = портфель не перепроверить. У всех фин.компания (и в лизинге тоже) будет оговорка в аудиторском заключении про субъективность резервов. Просто в лизинге есть обеспечение, а в МФО — нет

2️⃣высокодефолтная аудитория изначально: не от хорошей жизни берут займы под 300%. Те, кто действительно может взять «до зарплаты», отдать вовремя — улучшают кредитную историю и потом берут в банках. А бизнес МФО строится на других, тех кто остался

и заметьте, мы не про этическую сторону вопроса, хотя и ее опускать нельзя

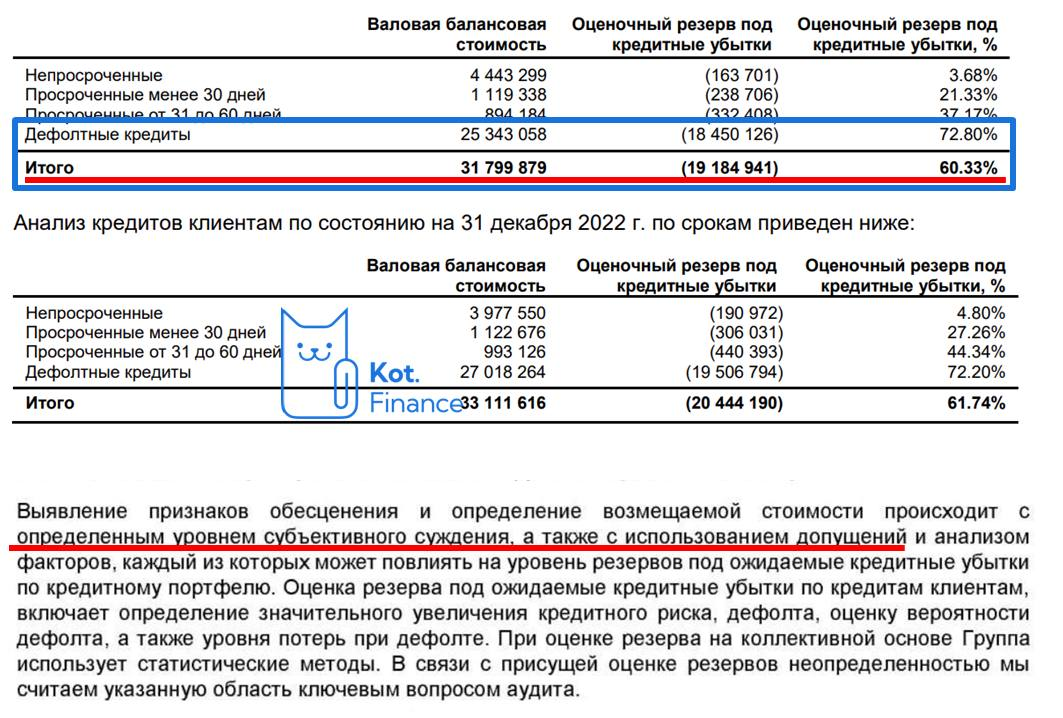

3️⃣статистика. просто посмотрите на ключевой слайд:

• однозначно живые кредиты (непросроченные) ~14%

• однозначно мертвые кредиты (90+) ~80% ❗️

Важно: формат BNPL (buy now pay later или просто рассрочки) по сути тоже с высокой эффективной ставкой (на примере Тинькофф мы считали >100% годовых), но он строится вокруг товара и клиента («создание приключения»), а не вокруг платежной проблемы здесь и сейчас

И это не отменяет в Займере кэшмашину, где один и тот же рубль реинвестируется 12 раз в год (займы же по 30 дней) с космической ставкой и очень широкой диверсификацией. Просто факт в том, что ни мы, ни аудиторы, ни рейтинговые агентства не могут оценить реальное качество изначально плохого портфеля, где бизнес модель строится на том, что кто хорошо платит — платит за себя, и за двух других плохих. А долги двух других отдают коллекторам

📘Почитать:

• История Неуспеха Домашних денег (КоммерсантЪ)

https://www.kommersant.ru/doc/3780152

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!