8 апреля АФК Система опубликовала консолидированную отчетность за 2023 год.

Мне он интересен в части проблемы спасения убыточной лесопромышленной дочки Сегежи-групп.

Пока что Система выбрала тактику рефинансирования облигаций Сегежи своими собственными ресурсами. Но Система не центральный банк, она деньги не печатает. Деньги направляемые Сегеже она вынуждена занимать на рынке, пытаясь его обслуживать за счет прибыльных бизнесов.

Посмотрим, как это получается у Системы на основе ее отчетности.

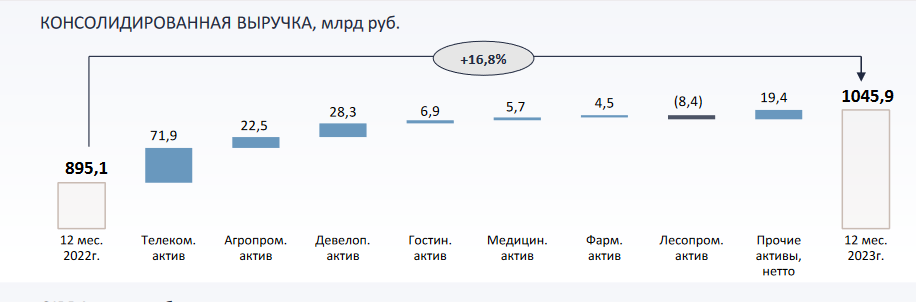

Консолидированная выручка холдинга выросла на 16.8%. Основной прирост при этом дал сектор телекома (МТС).

Если с выручкой все более-менее, то с OIBDA и прибылью сплошной провал.

Здесь IR-служба пустилась в различные манипулятивные ухищрения. А если вычесть разовый эффект из позапрошлого года, да еще не учитывать убыток от лесопромышленных активов в прошлом году, то у нас будет РОСТ на 3%. Смешно...

Еще большую манипуляцию вылили в уши инвесторов при описании состояния долга в разделе ОСНОВНЫЕ СОБЫТИЯ.

Прочитав такое, может сложится впечатление об устойчивом положении компании. Ведь они "удерживают низкий уровень процентных ставок".

На самом деле ничего в компании не удерживают. Просто эффект роста процентных ставок по большому счету еще не начал проявляться в отчетности.

Ведь с начала периода резкого роста ставки в прошлом году, с 12 августа 2023, у АФК Системы прошло всего 4 оферты по облигациям.

Частично у этих облигаций увеличили купон до 13% годовых, частично заместили новыми облигациями с плавающей ставкой в размере RUONIA+1.9, в текущий момент это 17.4%.

Сумма перезагруженного долга составила всего 15+4+6.5+5=30.5 млрд руб.

Это чуть более 10% от общей суммы долга корпоративного центра.

Повыше ключевой ставки еще не успело проявить себя в полной мере на финансовом положении Системы в 2023 году.

Но в текущем году выплаты по долгам резко возрастут до 99.8 млрд.

Еще более серьезная ситуация с долгами, если рассмотреть всю группу целиком.

Общие долги корпорации достигают 1 220 млрд руб., из которых основная часть корпоративный центр (265 млрд. руб) и МТС (572.3 млрд руб).

Общая сумма консолидированного краткосрочного долга Системы 500 млрд. руб.

Именно эту сумму нужно будет рефинансировать компании в 2024 году под новые, высокие ставки. Ведь, чтобы там не писали из IR-отдела, никто в 2024 году под 9% не даст.

Оценим дополнительный размер расходов в связи с необходимостью рефинансирования долга в 500 млрд. руб.

Старая ставка по этому долгу была где-то 8.5%, новая будет не менее 17%.

Итого: 500 млрд * (15%-8.5%)= 42.5 млрд руб.

Это составляет 36% всей операционной прибыли холдинга за 2023 год.

Или 63% от чистой прибыли за 2022 год. В прошлом году компания показал убыток.

При таком резком росте процентных расходов АФК Система становится как минимум не прибыльной, а как максимум хронически убыточной компанией. Другие бизнесы просто не в состоянии будут компенсировать убытки Сегежи.

Здесь у Системы есть несколько дополнительных путей:

- пытаться поднять цены и прибыльность остальных в прибыльных сегментах бизнеса

- ждать, что рассосется убыток в Сегеже

- привлекать деньги через IPO своим пока не публичных активов.

Последнее уже начало реализовываться.

Благо сейчас на российском рынке хватает буратин на эти IPO. (Современные российские IPO это отдельная тема).

Видимо на этих новостях разогнали и акции самой Системы.

В ситуации, когда компания активно копает себе долговую яму, такой рост абсолютно манипулятивный, что только лишний раз подтверждает качество нашего рынка и опасность игры на нем с плечами.

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: