С этого месяца я решила изменить формат своих ежемесячных отчетов о доходах. Я решила, что нет смысла показывать некоторые доходы, например кэшбэк, поскольку это по сути и не доход. А когда какой месяц подряд у меня идет много трат, то и цифры тут получаются красивые, но это скорее исключение, а не правило. Так же я не буду включать сюда доходы от разбарахления на Авито. Опять же сегодня они есть, а завтра нет. И получается, что я вроде все пишу в отчетах про разбарахление, а ничего нового в общей статье сказать и не могу.

По той же причине не буду ничего говорить про кредитную карусель. Во-первых, про нее я и так раз в месяц пишу отдельную статью, а во-вторых, сегодня ключевая ставка большая и есть смысл крутить карусель, а через год все может измениться. Я же теперь хочу начать выделять именно доходы от инвестиций и писать больше о них. Получается, что в данном случае я отсеиваю шелуху, а оставляю то, что будет в дальнейшем работать основой пенсионного портфеля. А про то, что я назвала шелухой, вполне возможно, я начну рассказывать в отдельной статье, но не раньше сентября.

Доходы от недвижимости

Несколько лет назад мы с мужем купили студию под сдачу в аренду на длительное время. Мы хотели иметь максимально пассивный доход, поэтому о посуточной аренде речи быть не могло. О том сколько она стоила тогда, во что обошлось ее обустройство я написала уже не одну статью на этом канале, оставляю ссылочку на подборку публикаций 👇.

Сейчас эта студия сдается уже почти 2 года и приносит мне постоянный денежный поток. Доходность этого потока можно посчитать по-разному. Если считать затратным методом, исходя из того сколько было потрачено на покупку и обустройство, то получается красивая цифра в 8.6%. Если же взять за основу текущую стоимость квартиры за минусом налогов которые придется уплатить при ее продаже, то величина денежного потока составит только 5% от стоимости актива. При текущей ключевой ставке 16%, доходность в 5% выглядит даже немного смешно.

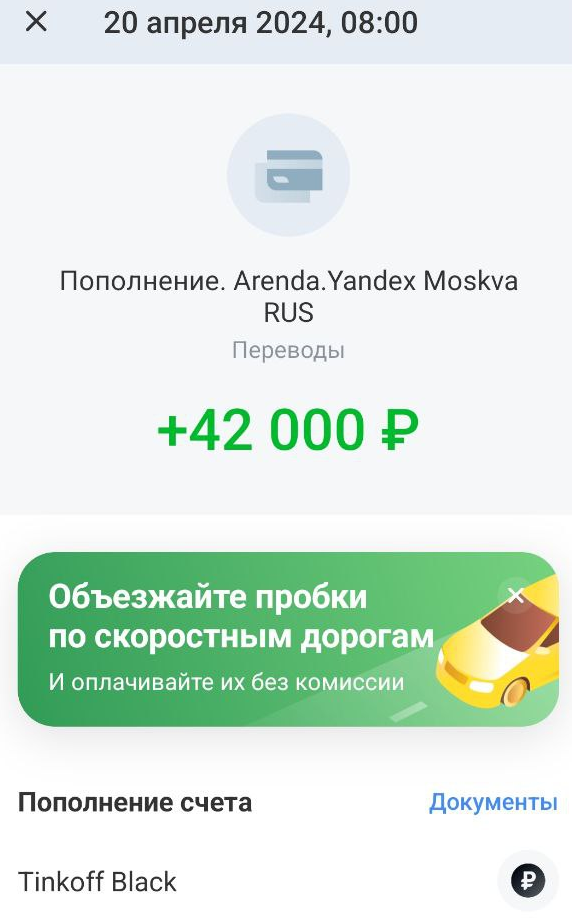

Арендатор платит мне 42 000 рублей, но из этой суммы надо вычесть налоги и ту часть коммуналки, которая оплачивается из моего кармана. В среднем мне остается на руки 38 800 рублей в месяц. С 1 июня произойдет индексация тарифов за коммунальные услуги и эта цифра немного сократится.

Для меня квартира - это инвестиция не для максимизации дохода, а для получения стабильности. Поэтому имею свои скромные проценты и тихо радуюсь. И кстати, выйдя в декрет, я ощутила на себе как прекрасно, когда деньги поступают четко по графику. Когда я получала зарплату это не так чувствовалось.

Про краудлендинг

Каждый раз когда я пишу про краудлендинг, я вспоминаю одного своего подписчика, который предлагает мне сходить в казино, а не давать деньги взаймы бизнесу. От части он прав, краудлендинг то приносит хороший доход, то не очень. В прошлом месяце по двум своим платформам я получила следующую доходность:

- Поток +22% годовых;

- JetLend +17.2% годовых.

Половину от полученных денег я вывела на банковский счет, а именно 356 рублей. А вот месяцем ранее половина дохода составила всего 196 рублей, то есть на 45% меньше. Вот вам и разброс.

Я пока продолжаю эксперимент с краудлендингом. У меня в него заведены не гигантские деньги, да и доходность по тому же Потоку меня устраивает. С Джетлендом дела обстоят чуть хуже, но опять же я уже подробнее писала об этом ранее. Сейчас я изменила стратегию, посмотрим, что из этого выйдет.

Про акции, облигации

Большой дивидендный сезон у нас еще толком не стартовал, поэтому я пока сосу лапу. Но меня продолжают радовать дивиденды по американским и европейским акциям, которые все капают и капают ко мне на счет. В апреле, например, пришли выплаты по акциям компании Apple, которую я продала почти год назад. И вот так по чуть-чуть, по немного, а дивидендов накапало на 1171 рубль. Мелочь, а приятно. Но несмотря на эту мелочь, многие акции по которым приходят дивиденды я подала к выкупу по постановлению Президента. Держать их у себя на руках если есть возможность продать, я не готова.

Что касается облигация и постоянного купонного дохода, то тут я уже давно сформировала костяк, который постепенно стараюсь пополнять. В этот костяк попали известные эмитенты не с самым низким кредитным рейтингом и следующие бумаги:

- ИКС5Фин3Р2;

- Делимобиль 1Р-03;

- Евротранс БО-001Р-03;

- Евротранс БО-002Р-01.

Как только мне капает какой-то доход по ним, я его реинвестирую, тем самым увеличивая постоянный денежный поток. И пускай каждая облигация приносит не много, но тут чуть-чуть, там чуть-чуть, а потом доход взял и заметно вырос.

Я уже какой месяц подряд делаю сводную таблицу в которую вношу свои доходы от активов. В начале года я говорила о том, что хочу нарастить свой постоянный доход к концу года до 10 000 рублей в месяц. Поскольку часть моих облигаций - это флоатеры, я полагала, что выплаты по ним упадут и придется еще докупать активов, что бы сохранить выплаты на уровне 10к в месяц, но пока ЦБ не планирует снижать ставку, а значит я уже фактически выполнила свою цель досрочно. Что ж, надо увеличивать планку.

Если я буду реинвестировать свой пассивный доход от одних облигаций и фондов недвижимости и брать, например выпуск-флоатер ИКС5Фин3Р2 с текущим купоном 14.09 рублей, то только за счет этого смогу нарастить поток примерно на 900 рублей в месяц до уплаты НДФЛ. Вот он сложный процент: было 9993 рублей в месяц, а через 7 месяцев может стать 10776 рублей. Мне б конечно нарастить побольше, но мне пока не до инвестиций, поэтому даже уровень 11000 рублей в месяц - это не самая легко достижимая цель.

Фонды недвижимости

Для получения пассивного постоянного денежного потока я также использую фонды недвижимости. В моем инвестиционном портфеле есть следующие фонды, выплаты по которым поступают раз в месяц:

- Парус-Озон;

- Парус - Сбер-Логистик;

- Парус - Логистика;

- Парус - Нордвей;

- Атриум.

Фонды от Паруса доступны только квалифицированным инвесторам, Атриум - всем желающим. Сейчас эти фонды, как и другая недвижимость не могут похвастаться большой доходностью. Я утешаю себя тем, что когда ключевую ставку начнут уменьшать, ежемесячные выплаты по фондам останутся на плюс-минус том же уровне. И вот тогда доходность этих фондов станет более интересной относительно ключевой ставки. Только вот ключевую ставку пока не понижают...

Итого

Сейчас мой постоянный пассивный денежный доход составляет 48800 рублей в месяц. А вот все активы принесли чуть больше - 52434 рублей. Этой суммы конечно мало, что бы говорить о том, что пора выходить на пенсию и жить исключительно на доходы с активов. И пока мои планы остаются прежними: наращиваю долю облигаций и фиксированный доход. Поскольку ЦБ изменил прогноз по средней ключевой ставке на 2024 год и считает, что она составит 15-16%, то я готова покупать флоатеры. Фонды недвижимости сейчас из-за этого и некоторых других личных сообращений немного отошли на второй план.

Приглашаю вас подписываться на мой телеграмм-канал.