Друзья и коллеги!

Мы все с трепетом наблюдали серьезное падение цен на облигации, которое началось в конце января 2024 года. Индексы облигаций обвалились на минимальные уровни с начала СВО. За последние пару месяцев появилось множество статей с прогнозами о чуть ли не коллапсе на долговом рынке. Я хотел бы поделиться своими мыслями на эту тему.

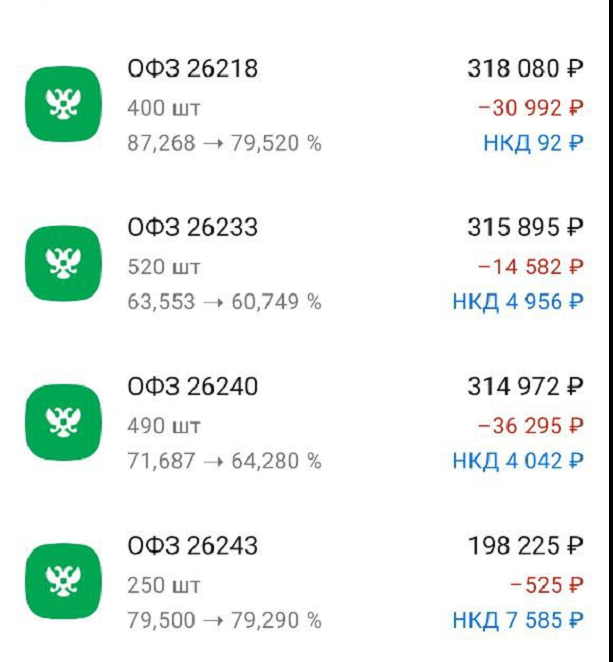

Сначала повторюсь, что лично я инвестирую исключительно в ОФЗ, причем со сроками погашения облигаций от 7,5 лет и более. Это мой осознанный выбор, продиктованный исключительно практическими причинами.

ОФЗ – это наиболее надежный инструмент долгового рынка, где есть ликвидность, поддерживаемая маркетмейкерами; эти облигации торгуются с минимальными спредами, что позволяет покупать/продавать бумаги частным инвесторам без дополнительных курсовых потерь; ценовые изменения по государственным облигациям федерального займа довольно значительные, что позволяет спекулировать этими ценными бумагами, если, конечно, обслуживание происходит у вменяемого брокера с разумными комиссиями.

Главными причинами, столь радикального снижения стоимости ОФЗ, стали пересмотр прогнозов инвесторами начала и темпов снижения ключевой ставки ЦБР, а также ожидания увеличения бюджетных расходов. Инфляция снижется крайне медленно, что также беспокоит инвесторов в долговой рынок.

Текущие доходности по длинным ОФЗ находятся в диапазоне 13% - 13.5%, что является ориентиром для инвесторов по ключевой ставке. Именно к этим значениям, вероятно, к концу 2024 года ЦБР опустит ключевую ставку. Так устроен долговой рынок не только в России, но и во всем мире. Для примера можете посмотреть на доходности по 10Y US TRY, которая находится на уровне 4.2%, при ставке ФРС в 5.5%. Учитывая тот факт, что ФРС планирую снижение ставки в этом году на 0.75%-1% - текущие доходности по американским бондам выглядят вполне адекватно.

Облигации с большим сроком до погашения (длинные бонды) – являются опережающим индикатором будущей ключевой ставки. Это просто аксиома. Кто хочет в этом убедиться, тот легко может это сделать. Достаточно посмотреть график изменения ключевой ставки ЦБР и сравнить с графиком доходности ОФЗ на те же даты. Когда ставка ЦБР была 7.5%, а было и такое в нашей истории, доходности по длинным ОФЗ находились на уровне 10.3% -10.8%, что однозначно указывало на неизбежность увеличения ключевой ставки ЦБР. Сейчас длинные ОФЗ также однозначно сигнализируют инвесторам, что снижение ключевой ставки неизбежно случится, примерно до тех уровней доходности, которых показывают облигации.

Поэтому, так важно отслеживать динамику цен и доходностей на долговом рынке, так как это наблюдение может помочь инвесторам принимать верные решения на других рынках, особенно рынке акций.

Многие авторы инвестиционных каналов довольно линейно подходят к анализу долгового и фондового рынков, считая, что если пошел рост доходностей, то неизбежен обвал на рынке акций. Это ошибочное мнение, которое подтверждается текущим событиями на рынках. Ценовая коррекция на долговом рынке никак не отразилась на фондовом, который продолжает свое восхождение к новым годовым максимумам.

Да, на долговом рынке прошла ценовая корректировка, которая бывает на любом рынке. Если на фондовом рынке снизятся ожидания по увеличению роста дивидендных выплат, замедлится рост экономики и доходов инвесторов – там тоже наступит коррекция. В этом нет ничего страшного или странного. Рынки часто отыгрывают будущие события заранее, до наступления еще самих событий. Вот и долговой рынок «запрайсил», то есть учел будущую ДКП нашего ЦБ, что является нормальным явлением и не является поводом для паники.

Какие можно сделать практические выводы из текущей ситуации?

1. Инвесторы, у которых есть ИИС счета, стоит подумать о покупке коротких – до 3 лет до погашения – облигаций. Сейчас есть возможность зафиксировать максимальную доходность по инвестициям на этот срок, которая будет выше, чем по депозитам до 3-х лет.

2. Наиболее высокую прибыль принесут инвестиции в длинные облигации, которые более вырастут по стоимости значительно сильнее, чем короткие ОФЗ, когда начнется снижение ключевой ставки.

3. ОФЗ с маленьким купоном более подвержены ценовым колебаниям, по сравнению с облигациями с более высоким купоном. Это стоит учитывать при принятии инвестиционных решений, так как это отразится на сумме налогов, которые придется заплатить по итогам года. Длинные ОФЗ с купоном в 6% -7% наиболее привлекательны с точки зрения спекуляций, так как их стоимость может заметно меняться.

4. Облигации необходимо иметь в портфеле любого инвестора. В этом можете убедиться лично, если поинтересуетесь как менялся баланс счета у инвесторов с облигациями и без них, хотя бы за последние 3 года. Облигации придают стабильность инвестиционному портфелю и генерируют постоянный, стабильный, а главное понятный денежных доход. Это облегчает планирование будущих инвестиций.

5. Покупать активы, как я уже не раз писал и говорил, нужно в момент падения цен на них. Это позволяет в будущем получить наибольший доход от таких инвестиций. Многие сожалеют, что не купили акции в 2022 году, но при этом опасаются покупать облигации, которые сейчас торгуются, как раз на уровнях 2022 года. Если кто-то видит в этом логику – я снимаю шляпу, перед такими людьми. Я лично логики в этом не вижу, от слова совсем.

6. Регулируя доли вложений в инвестиционном портфеле между акций, облигациями, свободными средствами, депозитами, в том числе вложениями в фонды ликвидности, а также другими активами (золото, иностранная валюта и т.д.) можно эффективно управлять своими рисками по портфелю. В моменты роста на рынке акций – сокращать их долю и увеличивать инвестиции в облигации, в моменты падения, проводить обратные операции.

У меня сейчас доля ОФЗ и депозитов в общем инвестиционном портфеле более 75% - остальные 25% — это акции и срочный рынок. Текущие купонные выплаты я реинвестирую в покупку ОФЗ. Примерно к концу второго квартала будут выходить короткие депозиты, которые я размешал в декабре-январе после повышения ключевой ставки ЦБР. Так что в зависимости от состояния фондового и долгового рынков я буду принимать решения о дальнейших инвестициях. Депозиты меня привлекли исключительно из-за высокого процента, который было нельзя получить на долговом рынке на сопоставимый срок.

Понимая, что такие высокие ставки по депозитам не будут сохраняться банками долго, нужно будет думать о новых инвестициях. Как раз в середине лета, вероятно начнется снижение ключевой ставки ЦБР, так что видимо нужно будет успеть купить длинные ОФЗ, чтобы к концу 2024 года зафиксировать по ним прибыль.

Кратко резюмируя все вышенаписанное в этой статье, могу сказать, что сейчас хороший момент для инвестиций на долговом рынке, как с точки зрения длительных по времени инвестиций, так и с точки зрения спекуляций. На моей памяти крайний раз был в 2014 году, когда можно было купить ОФЗ с доходностью близкой к 18% на 10 лет и более. Сейчас похожая ситуация на рынке, когда есть возможность зафиксировать высокую доходность на длительный срок. Это всяко лучше, чем покупка наличной валюты с инвестиционными целями…

Спасибо за внимание и комментарии!

Дзен-канал "ASChannel - сделки и результаты"

Телеграмм-канал "Vенчурные Инвестиции"

Rutube-канал «Vенчурные Инвестиции»

YouTube-канал "Venture Investment"