Компания Сегежа раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

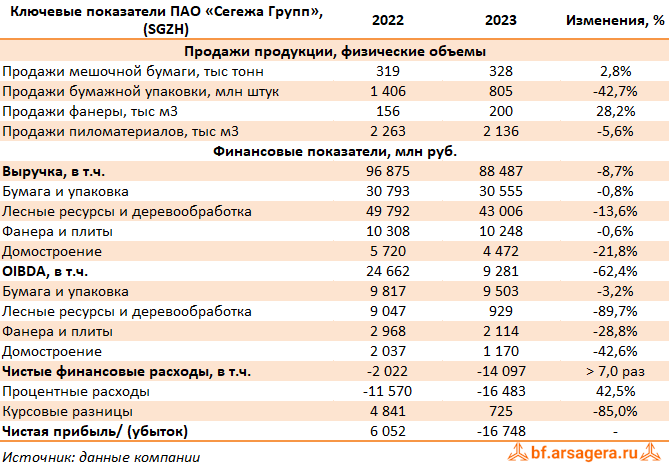

В отчетном периоде совокупная выручка компании сократилась на 8,7% и составила 88,5 млрд руб. Маржинальность OIBDA снизилась с 24,0% до 10,5%, и в итоге консолидированная OIBDA показала значительное падение, составив 9,3 млрд руб. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов.

В сегменте «Бумага и упаковка» выручка снизилась на 0,8% и составила 30,6 млрд руб. на фоне сокращения объемов и цен продаж бумажных мешков и потребительской упаковки. OIBDA сегмента также снизилась и составила 9,5 млрд руб.

Выручка сегмента «Лесные ресурсы и деревообработка» продолжает вносить наибольший вклад в структуру общих доходов Сегежи, при этом она упала на 13,6%до 43,0 млрд руб. на фоне сокращения объемов и цен реализации продукции, частично компенсированного ослаблением курса рубля к основным иностранным валютам. OIBDA сегмента многократно сократилась, составив 929 млн руб., что было обусловлено существенным ростом операционных издержек и логистических затрат.

Доходы сегмента «Фанера и плиты» незначительно сократились, составив 10,2 млрд руб. (-0,6%). OIBDA сегмента сократилась почти на треть, составив 2,1 млрд руб. на фоне структурной трансформации географии сбыта продукции. После запрета на ввоз продукции из российской древесины в ЕС компания была вынуждена перераспределить объёмы поставок на ряд альтернативных рынков (Китай, Южная Корея, страны СНГ), а также увеличить продажи на внутреннем рынке.

Выручка еще одного сегмента - домостроение - показала снижение 21,8% и составила 4,7 млрд руб. на фоне сокращения объемов и цен реализации продукции. По OIBDA сегмент показал снижение на 42,6% до 1,2 млрд руб. в связи с необходимостью переориентации продаж на новые рынки, а также ростом логистических и прочих издержек.

Чистые финансовые расходы составили 14,1 млрд руб. против 2,0 млрд руб. годом ранее, главным образом, на фоне роста процентных расходов на 42,5% до 16,5 млрд руб., обусловленных повышением долговой нагрузки со 123,8 млрд руб. до 133,2 млрд руб., а также значительного сокращения величины положительных курсовых разниц с 4,8 млрд руб. до 725 млн руб.

В итоге чистый убыток компании составил 16,7 млрд руб. против прибыли годом ранее.

Вместе с выходом отчетности компания впервые заявила о возможной докапитализации в связи с необходимостью закрыть внушительный размер долга и обеспечить финансирование старых инвестпроектов. По предварительным оценкам объем допэмиссии может составить от 70 до 100 млрд руб. Параметры допэмиссии пока неизвестны, при этом вопрос с долгом компания намерена закрыть до конца этого года.

По итогам вышедшей отчетности мы понизили прогноз ключевых финансовых показателей компании на период 2023–2026 гг., отразив спад в объемах продаж одновременно с ростом операционных и логистических затрат. Также мы заложили допэмиссию в размере 100 млрд руб. по цене 4,0 руб. за акцию. В результате внесенных изменений потенциальная доходность акций компании заметно сократилась.

На данный момент акции компании торгуются исходя из P/BV 2024 около 1,3 (с учетом прогнозируемой нами допэмиссии) и не входят в число наших приоритетов.

_____________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.