Возможность выкупа собственного долга у банка или МФО как альтернативу и уплате такого долга и банкротству муссируют на каждом углу. Как только речь заходит о кредитах в целом и банкротстве в частности.

Больше всего мне нравится безапелляционность и уверенность, с которой вещают поклонники этой фантастической теории.

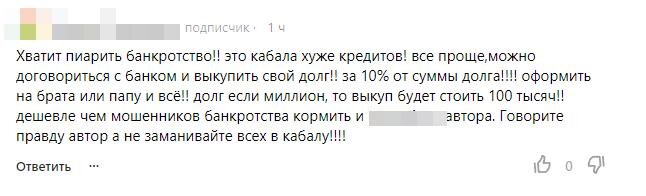

Вот яркий пример:

Нарисовался под статьей про пенсионерку, отдавшую непутевой доче кучу кредитов.

Что поразительно, все подобные «знатоки» непременно считают своим призванием вещать «правду» в исключительно хамской манере.

Видимо личные неурядицы и положение, близкое к нулевой отметке, не оставляют иных шансов быть замеченными. Замечают их не только лишь все, но мало кто кроме меня. Поэтому либо они исчезают бесследно, либо остаются они безымянными скринами в Телеге (ссылку ищем в шапке блога > Соцсети).

Да, такой механизм решения вопроса с долгами действительно существует. Но его эффективность, надежность и распространенность примерно соответствует шансам пропуска банком срока исковой давности.

Что, конечно, так же встречается, но не так редко, как кричат поклонники «Возьми и выкупи долг», сидящие где-то на одной лавочке с адептами идеи «Долги сам спишутся через 3 года».

«Выкуп долга» часто откровенно «впаривают» как альтернативу банкротству различные мутные специалисты-типа-юристы, которые двигают то «Антиколлекторские услуги» то «Финансовые защиты должника». Описывал таких уже:

Итак, вкратце разберемся.

Что значит «выкупить долг»?

Банки действительно «продают» проблемные долги коллекторам или иным лицам.

При этом я, для понятности, буду использовать «народно-разговорный» термин «продать/купить» долг, хотя юридически речь идет об уступке права требования, то есть договоре цессии (ст. 388-390 ГК РФ).

По условиям данного договора кредитор – банк или МФО, именуемый в договоре Цедент, уступает другому лицу, Цессионарию, все свои права по истребованию долга или имущества. Следовательно, получателем задолженности становится Цессионарий и именно ему теперь будет платить деньги должник.

Права переходят в полном объеме: новый кредитор может требовать долг, слать письма, подавать в суд и так далее. При этом «профессиональный коллектор» обязан руководствоваться правилами, прописанными в Федеральном законе от 3 июля 2016 года N 230-ФЗ. Для остальных «новых кредиторов», не являющихся проф.взыскателями, действуют общие правила и законы, регулирующие гражданско-правовые отношения, но 230-ФЗ не распространяется.

Так же новый кредитор может вообще ничего не делать, простив долг. На чем и строится теория «выкупить свой долг».

Как можно выкупить свой долг у банка?

Выкупить свой долг у банка НЕЛЬЗЯ. Самому и на свое имя. Это естественно и логично, прямо вытекает из условий договора цессии, где должник фигурирует вовсе не как сторона.

На практике и сам должник может предложить подыскать заинтересованного «покупателя» и банк может предложить найти кого-нибудь. В любом случае договор цессии заключается на иное лицо – в интересах должника может действовать его родственник, супруг, друг или иное доверенное лицо.

При том в кредитном договоре должно быть прямо прописано право банка на переуступку долга, в противном случае в иске «новому» кредитору откажут. Позиция, неоднократно подтверждённая ВС РФ (см. Определение Верховного суда РФ N 67-КГ19-2).

И здесь важно понимать риски: теперь вы должны не банку, а тому самому «новому кредитору». Даже если это жена, брат, лучший друг – им ничего не мешает взыскать с вас всю сумму долга.

То есть доверять человеку вы должны абсолютно и соразмерно, как если бы вы оформляли на человека собственное имущество.

Ну как тут:

Знаю одну забавную историю, связанную с кредитом.

Прогоревший ИП как-то договорился с банком о «продаже» висевшего уже пару лет долга в 2.5 млн. рублей. Вроде как тысяч за 400 договорились. Покупателем выступал его деловой партнер – лучший друг детства. Долг уже был просужен, т.е. «покупатель» получил уже готовый, так скажем, продукт, который только приставам подай. Через полтора года «друзья» разругались и новый кредитор направил документы в ФССП. А вчерашний должник к тому времени «оброс» имуществом. В итоге отдал его «другу»…

Сколько стоит выкупить долг?

Каких-либо тарифов нет, стоимость обсуждается исключительно между сторонами договора цессии.

На практике коллекторам долги по кредитам в зависимости от степени безнадежности, статуса (был суд или нет), длительности просрочки продают по цене не более 5-10% за самые перспективные в плане взыскания обязательства. Совсем безнадежные выкупаются за сущие копейки. Вплоть до фиксированной цены «за штуку» вне зависимости от суммы.

С учетом этого, если банк проявляет интерес к цессии по вашему долгу, можно достаточно эффективно поторговаться, сбивая цену по принципу «больше все равно вам никто не даст».

Известные мне сделки по уступке права требования не превышали 20% от суммы долга.

При заключении договора важно смотреть, чтобы уступка производилась на всю сумму долга, включая «тело кредита», все проценты, пени, штрафы и так далее.

А то банки и МФО иногда могут сделать «финт ушами». Передают права на часть обязательства, а «тело» по кредиту оставляют себе. И вспоминают про него спустя год, когда клиент уже расслабился.

Когда можно выкупить долг?

Вот тут начинается самое интересное.

Читатель, не осведомленной об этой процедуре, уже нарисовал себе в голове воздушные замки похлеще баек о банкротстве.

Эк ведь удобно: взял кредит и вместо полной его оплаты заплатил 20%. Красота!

Только вот активно топящие за выкуп своего долга забывают, что банк начинает рассматривать уступку права требования лишь по очевидно безнадежным долгам.

А это 2-3 года как минимум активной работы с попытками взыскать просроченную задолженность, включая (по нарастающей):

- Звонки, письма, возможные выезды сотрудников банка.

- Взыскание долга через суд.

- Исполнительное производство с полным спектром процедур взыскания: арест имущества, счетов, запрет выезда за границу и управления транспортными средствами.

- Безуспешность всего вышеперечисленного.

То есть даже если у вас зарплата 20 тысяч рублей, из которой прожиточный минимум в 15 вы оставляете себе по заявлению, а 5000 рублей отдаете банку – ему пока что не выгодно продавать такой долг. Если только по приличной цене, чтобы компенсировать хотя бы основной долг.

В результате период, в котором можно всерьез рассуждать о выкупе долга, начинается очень и очень нескоро. Это если речь о кредитах. МФО более сговорчивы – уже через полгода просрочки и безуспешных попыток взыскания можно попытаться договориться.

До этого же придется вытерпеть приличный прессинг со стороны кредитора и привлеченных им к взысканию лиц.

Так реально же можно! Реально!!

Да, реально. Да, можно. Попытайтесь – основную информацию выше я предоставил. Если получится договориться, то вам нереально повезло.

Но, увы, штучно применимо к типовым долговым ситуациям по следующим причинам:

- Это крайняя мера для банка после исчерпания всех способов взыскания. А эти меры еще нужно вытерпеть должнику на протяжении 1-2-3 лет (нужное подчеркнуть), пока банк окончательно не осознает невозможность взыскания долга.

- Если кредитов несколько, то процесс усложняется кратно: договориться со всеми не получится. А некоторые банки категорически не готовы обсуждать подобное, им проще продать долг коллекторам, а с теми уже договориться на щадящих условиях в разы сложнее.

- При крупных суммах долга «договорная цена» может значительно превышать стоимость банкротства. А в иных случаях требуется выплата всей суммы сделки сразу, в отличие от рассрочек в процедуре банкротства.

Про необходимость абсолютного доверия человеку, который будет стороной по договору цессии, уже обсуждали выше.

Поэтому никаких секретов. Все описал как есть.