Строительная компания ЛСР сегодня, 19 марта собирает заявки на новый выпуск облигаций. Компания отлично известна на долговом рынке, так что выпуск определенно любопытный. Хотя и не такой доходный, как выпуск Брусники, который разместился пару недель назад.

💼Я уже 6 лет активно инвестирую в долговой рынок РФ (и не только - рассказывал, как я погорел на египетских облигациях), и постоянно слежу за новинками, достойными внимания. Мой облигационный портфель превысил 1,5 млн рублей и в нём сейчас порядка 100 различных выпусков бондов.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🏗️А теперь - двинули смотреть на новый выпуск ЛСР!

🏗️Эмитент: ПАО «Группа ЛСР»

ЛСР - крупный строительный холдинг, третий по величине в РФ (после «ПИКа» и «Самолёта»), который возводит жилье в Москве и Московской области, Санкт-Петербурге, Екатеринбурге и Сочи. На строительном рынке компания работает с 1993 г. Акции ЛСР торгуются на Мосбирже под тикером LSRG.

Помимо девелоперского и строительного бизнеса, в состав «ЛСР» входит также дивизион стройматериалов, занимающийся добычей и производством песка, гранитного щебня, бетона, железобетона, газобетона и кирпича.

🏛️Головной офис компании находится в Санкт-Петербурге, ЛСР - крупнейший застройщик Питера по объему текущего строительства. Кстати, головной (он же единственный) офис Сида тоже находится в Санкт-Петербурге, просто иногда переезжает из кухни в комнату вслед за перемещениями рабочего ноутбука.

📌Совсем недавно разбирал новые облигации другого питерского застройщика "новой волны" - Глоракс:

Вообще, меня с ЛСР многое связывает. Многие знакомые, коллеги и даже родственники живут в квартирах от ЛСР. Я и сам у них как-то покупал квартиру, но в итоге не купил. Зато на работу хожу ежедневно мимо домов, построенных этой компанией. А ещё у меня до недавнего времени была позиция по акциям ЛСР в портфеле, но месяц назад я её решительно продал в небольшой плюс в рамках расчистки брокерского счёта, и не жалею.

⭐Кредитный рейтинг: ruA "стабильный" от ЭкспертРА.

👉Сейчас на бирже торгуются 5 выпусков облигаций ЛСР суммарно на 26,2 млрд руб., два из которых (ЛСР БО 1Р4 и ЛСР БО 1Р5) погасятся осенью 2024 года. Причем все старые выпуски, кроме последнего БО 1Р8 - с амортизацией долга.

💼В моем портфеле давно находятся 20 бумаг ЛСР БО 1Р6 с текущей доходностью к погашению 16,24%, которые регулярно отслюнявливают мне купончики и амортизацию. Собственно, пускай и дальше лежат, есть не просят.

📊Финансовые результаты ЛСР

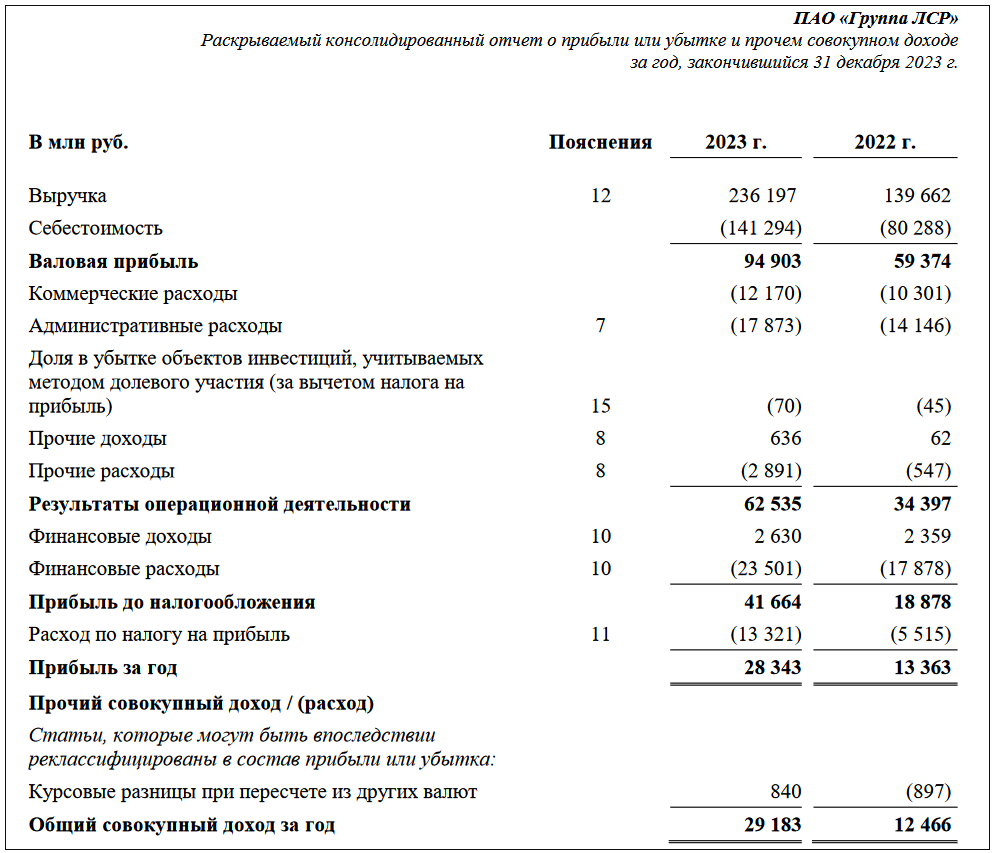

Буквально на днях, 15 марта, ЛСР опубликовала консолидированную финансовую отчетность за 2023 год с отличными результатами.

👉По итогам 2023 года компания на 132% увеличила объёмы продаж.

👉Выручка выросла на 69% г/г, до 236,2 млрд руб.

👉Скорректированная EBITDA составила 77,7 млрд руб. Рентабельность по EBITDA достигла 32,9% (в 2022 г. было 27,6%).

👉Чистая прибыль выросла в 2,1 раза, до 28,3 млрд руб. Свободный денежный поток вернулся в положительное русло: 19,3 млрд руб. против -75,9 млрд руб. в 2022 г.

Ничего не скажешь - когда хорошо, тогда хорошо🤷♂️

⚙️Параметры выпуска 001Р-09

● Номинал: 1000 ₽

● Объем: 3 млрд ₽

● Погашение: через 3 года

● Купонная доходность: до 16.0%

● Доходность к погашению: до 17.2%

● Периодичность выплат: 12 раз в год

● Оферта: нет

● Амортизация: нет

● Рейтинг: ruA от ЭкспертРА

● Доступен для неквалов: да

👉Организатор выпуска - Газпромбанк.

👉Сбор книги заявок - 19 марта 2024 года, дата размещения - 22 марта 2024 года.

🚞Недавний выпуск Новотранса (RU000A107W06 на 3 года) - наиболее близкий аналог с учетом качества эмитента, долговой нагрузки и дюрации. Сам покупаю этот выпуск, подробно разбирал его характеристики тут:

🤔Резюме: надо брать

🏗️Итак, ЛСР размещает выпуск объемом 3 млрд руб. на 3 года с ежемесячной выплатой купонов, без оферты и без амортизации.

✅Эмитент по-железобетонному надёжен: 3-й застройщик РФ и первый на Северо-Западе, с сильным бизнес-профилем, кредитный рейтинг A.

✅Даже в условиях высокой ключевой ставки компания пока отлично себя чувствует: выручка и чистая прибыль существенно подросли, а долг наоборот снизился.

✅Без доп. приколов типа оферты и амортизации, и при этом на 3 года - красота.

✅Ориентировочный купон и доходность к погашению - выше рынка с учетом перечисленных факторов.

⛔Отраслевые риски: жилое строительство - это цикличная отрасль с высоким долгом, где все козыри в руках у банков. К тому же, перспективы рынка недвижимости в РФ на ближайшие годы туманны.

💼Вывод: выпуск ЛСР БО 1Р9 отлично впишется в портфель разумного инвестора, особенно если купон на размещении не укатают ниже 15.5%.

👉Присоединяйтесь к моему телеграм-каналу! Там все свежие обзоры публикуются в более удобном и сжатом виде.

❓А вы планируете покупать этот выпуск ЛСР? 😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

📌 Другие обзоры рынка облигаций от меня:

☑️Меня можно читать: Телеграм | Тинькофф Пульс | Смартлаб | vc.ru

🎬А ещё у меня есть канал на Ютубе! Вот это да!👀