Строительная компания "Брусника" 7 марта планирует разместить новый выпуск облигаций. Компания уже довольно известна на долговом рынке, так что выпуск определенно любопытный. Хотя и не такой надежный, как Новотранс, который тоже размещается на днях.

💼Я уже 6 лет активно инвестирую в долговой рынок РФ (и не только - рассказывал, как я погорел на египетских облигациях), и постоянно слежу за новинками, достойными внимания. Мой облигационный портфель превысил 1,5 млн рублей и в нём сейчас порядка 100 различных выпусков бондов.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🏗️А теперь - двинули смотреть на новый выпуск Брусники!

🏗️Эмитент: ООО «Брусника»

🏘️Брусника — девелоперская компания, основанная в 2004 году и специализирующаяся на строительстве жилья и комплексном развитии городских территорий. Штаб-квартира находится в Екатеринбурге.

🏢Портфель проектов компании диверсифицирован по 8 крупным городам Урала, Сибири и Московского региона. По результатам 2023 года, объем ввода жилой недвижимости составил 294 тыс. кв. м.

На февраль 2024 года, согласно данным Единого ресурса застройщиков, Брусника вышла на 10-е место в РФ по объему портфеля текущего строительства.

🥇При этом Брусника занимает 1-е место по потребительским качествам жилых комплексов в России в рейтинге ЕРЗ.

⭐Кредитный рейтинг: A-(RU) от АКРА и A-.ru от НКР.

👉Сейчас на бирже торгуются 2 выпуска Брусники, суммарно на 9,82 млрд руб. Первоначальный объем выпуска Брус1P02 составлял 6 млрд руб., но компания выставляла оферту после нарушения ряда ковенант и выкупила бумаги на 1,4 млрд руб. весной 2023 года. Брус1P02 погашается в апреле (очевидно, под его погашение и выпускается новый займ), амортизация по Брус2P01 начнётся в сентябре 2024 года.

📊Финансовые результаты Брусники

Воспользуемся отчетностью за 1П2023 и сравним ее с 1П2022:

● Выручка: 18,45 млрд руб. (+41,8% г/г)

● EBITDA: 3,31 млрд руб. (+250% г/г)

● Операционная прибыль: 2,98 млрд (+328% г/г)

● Чистая прибыль: 448 млн (убыток 992 млн в 2022)

Во 2-м полугодии Брусника резко нарастила объемы продаж. На конец 2023 года выручка составила 56 млрд руб., EBITDA достигла 15 млрд руб., чистая прибыль — 7 млрд руб., рентабельность по чистой прибыли — 13%.

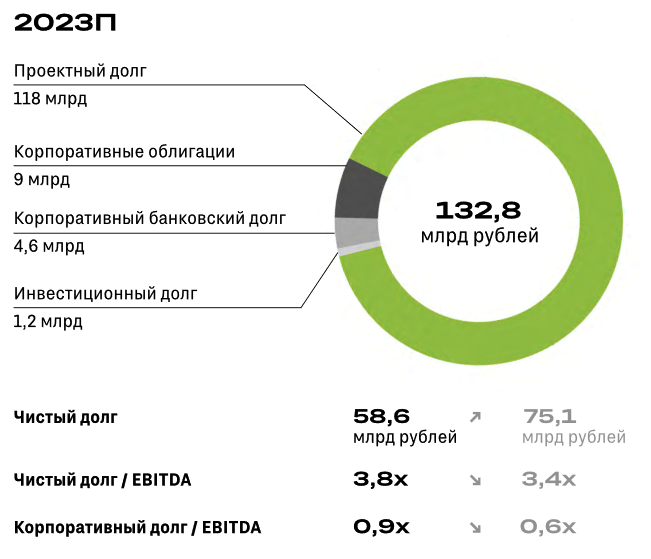

Чистый долг при этом вырос до 58,6 млрд руб., а показатель Чистый долг/EBITDA составил 3,8х. Доля проектного финансирования в структуре долга: 87,5%. Облигации занимают 8,2%.

📊Специально к выпуску новых бондов серии 002Р-02, Брусника подготовила презентацию для инвесторов с наглядной инфографикой.

Как правило, займы в рамках проектного финансирования не учитываются в составе долга строительных компаний, т.к. они полностью обеспечены средствами покупателей. Однако, если по какой-то причине продажи жилья "заглохнут", то банки могут пересчитать долг девелоперов уже по рыночной ставке, а это в свою очередь приведет к резкому увеличению долговой нагрузки.

⚙️Параметры выпуска 002Р-02

● Номинал: 1000 ₽

● Объем: 6 млрд ₽

● Погашение: через 3 года

● Купонная доходность: до 16.75%

● Доходность к оферте: до 18.1%

● Периодичность выплат: 12 раз в год

● Оферта: да (колл-опцион через 1.5 года)

● Амортизация: да (после оферты)

● Рейтинг: A-(RU) от АКРА

● Доступен для неквалов: да

👉Колл-опцион через 1,5 года после размещения.

👉Амортизация по 25% от номинала в даты выплат 27, 30, 33, 36 купонов.

👉Организаторы выпуска: БКС КИБ, Газпромбанк, Россельхозбанк, инвестбанк «Синара».

👉Сбор книги заявок - 4 марта 2024 года, планируемая дата размещения - 7 марта 2024 года.

Резюме: интересно, но оферта всё портит

🏗️Итак, Брусника размещает выпуск объемом 6 млрд руб. на 3 года с ежеквартальной выплатой купонов и с несколько странноватой связкой "амортизация после оферты".

✅Достаточно крупный и известный региональный девелопер из ТОП-10 застройщиков РФ с сильным бизнес-профилем, кредитный рейтинг A-.

✅У компании низкая доля краткосрочных обязательств, в балансе преобладают высоколиквидные активы. Земельный банк продолжает активно расширяться.

✅Купон и доходность к погашению - выше рынка в этой кредитной группе.

⛔Отраслевые риски: жилое строительство - это цикличная отрасль с высоким долгом, где все козыри в руках у банков. К тому же, перспективы рынка недвижимости в РФ на ближайшие годы туманны.

⛔Высокий купон получится зафиксировать только на 1,5 года, при этом будет важно не забыть об оферте. Даже если эмитент не станет гасить выпуск досрочно, последующая амортизация съест приличную часть доходности.

💼Вывод: выпуск Брусника 002Р-02 был бы крайне интересен, если бы не предстоящая оферта. Скорее всего, я обойду его стороной.

👉Присоединяйтесь к моему телеграм-каналу! Там все свежие обзоры публикуются в более удобном и сжатом виде.

❓А вы планируете покупать этот выпуск Брусники? 😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

📌 Другие обзоры рынка облигаций от меня:

☑️Меня можно читать: Телеграм | Тинькофф Пульс | Смартлаб | vc.ru