Сегодня вышел отчет Совкомфлота за 2023 год по МСФО. Акции компании есть в Ромином портфеле, поэтому даю комментарий по отчету. Про покупку бумаг писал тут - https://dzen.ru/a/ZVz2a_I7F0Fp40v1, позже докупал тут - https://dzen.ru/a/ZXzLCYOzWFegQofg.

Если коротко, то отчет получился ожидаемо сильный. 2023 год для компании был очень удачным, благодаря этому удалось даже выплатить промежуточные дивиденды за 9 месяцев 2023 года в размере 6,32 руб. Также ждем финальных дивидендов за оставшиеся 3 месяца 2023 года, которые обещают стать рекордными (консенсус-прогноз – 11,26 руб). 🤑

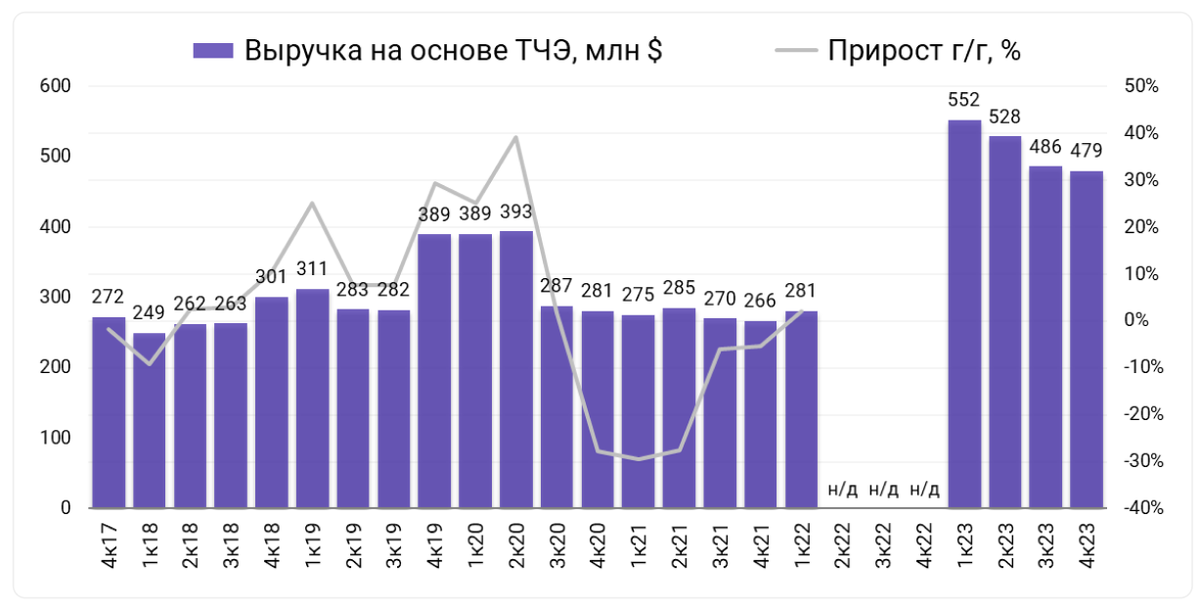

Выручка на основе тайм-чартерного эквивалента: $2316,5 млн (+42,3% год к году).

EBITDA: $1574,2 млн (+51,9% год к году).

Чистая прибыль: $943,3 млн (рост в 2,4 раза год к году).

Чистый долг компании на 31 декабря 2023 года составил $257,1 млн.

Скорректированная чистая прибыль СКФ по МСФО (база для дивидендов) в 2023 году выросла в 4,1 раза и составила 83,533 млрд рублей.

«В отчетном периоде компания продемонстрировала сильные финансовые результаты благодаря устойчивым доходам в рамках действующего портфеля долгосрочных контрактов, а также работе флота в условиях высокой рыночной конъюнктуры», - говорится в сообщении СКФ.

Кстати, про прошлый отчет компании за 3 квартал по РПБУ писал тут - https://dzen.ru/a/ZXDbm0rWvDgOyoYs. А про прошлые пришедшие дивиденды тут - https://dzen.ru/a/Za_bUNaZVgQYzJPy.

Выводы. Компания остается интересной дивидендной историей и бенефициаром ухода западных конкурентов. Развитие Северного морского флота также будет играть на руку держателям акций компании. Ждем рекомендации итоговых дивидендов за 2023 год, как писал выше, они должны стать рекордными. 🤑

Данные по отчету взяты с сайта https://bcs-express.ru/.

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.