20 ноября вышел отчет Совкомфлота за 3 квартал 2023 года. Акции компании есть в Ромином портфеле, поэтому даю комментарий по отчету. Про покупку бумаг писал тут - https://dzen.ru/a/ZVz2a_I7F0Fp40v1.

Если коротко, то пока у компании все хорошо, поскольку она оказалась в выгодном положении после ухода западных конкурентов из России.

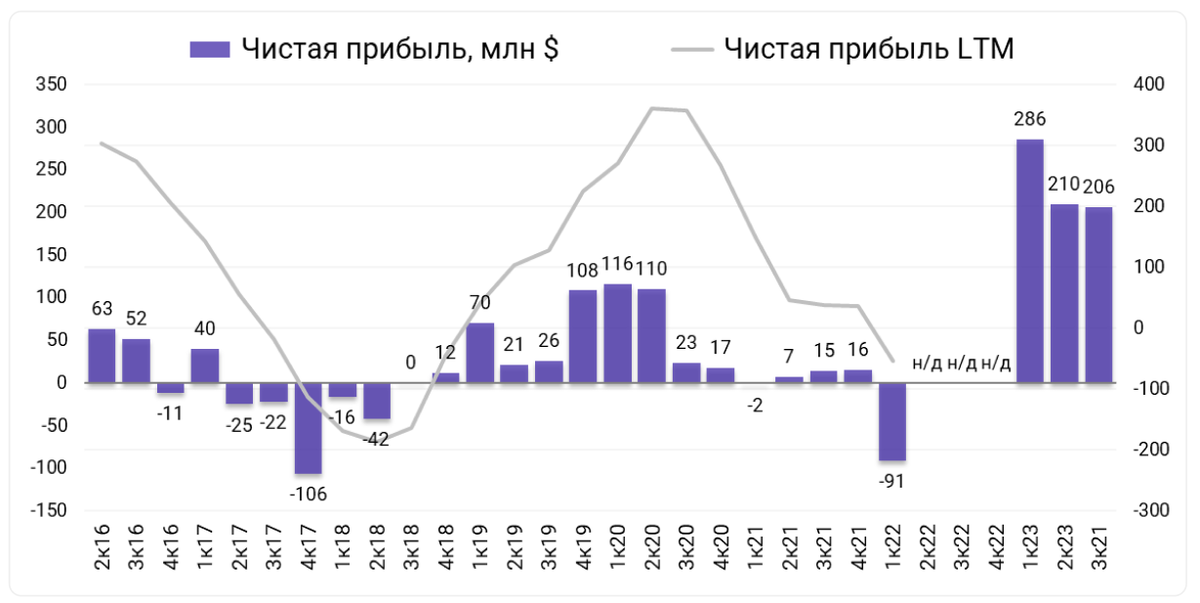

Скорректированная чистая прибыль за 9 месяцев 2023 года – 65 млрд руб (27 руб на акцию, из которых 9 руб на акцию компания заработала в 3 квартале).

Общий объем выручки компании в ТЧЭ за 9 месяцев составил $1565 млн, что на 54% выше показателя за аналогичный период прошлого года. Показатель EBITDA составил $1242 млн, превысив показатель за аналогичный период прошлого года на 68%. Рентабельность по EBITDA составила 79%.

Совкомфлот продолжает увеличивать объемы долгосрочного гарантированного денежного потока, заключая новые тайм-чартерные соглашения. Суммарный объем законтрактованной выручки компании на период до конца 2026 года – $3,5 млрд, из них $1,1 млрд на 2024 год.

Транспортировка сжиженного газа и обслуживание шельфовых проектов танкерами продолжают давать стабильный денежный поток по долгосрочным контрактам.

Транспортировка сырой нефти и нефтепродуктов дает приличную выручку благодаря высокой рыночной конъюнктуре и множеству новых тайм-чартерных соглашений. Традиционное для летнего периода сезонное снижение фрахтовых ставок сменилось ростом рынка из-за повышения спроса на танкерный флот.

Выводы. Результаты вышли ожидаемо сильными. Компания остается бенефициаром ухода западных конкурентов с рынка. Также Совкомфлот будет играть все большую роль благодаря более активному использованию Северного морского пути за счет большого ледокольного флота.

Данные по отчету взяты с сайта https://bcs-express.ru/.

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.