Еще в прошлый понедельник я хотел опубликовать статью по анализу отчетности Московской биржи, но тут откуда не возьмись появился Лукойл со своей рекордной прибылью за 2023 год.

За пару лет Лукойл заметно поправился. Видимо тяжкое влияние санкций сказалось... Но судя по всему это влияние не ограничилось чистой прибылью.... Желаю всем приятного прочтения результатов анализа отчетности Лукойла. 😊

Лукойл - это одна из крупнейших в мире компаний полного цикла по добыче нефти, на долю которой приходится около 2% мировой добычи и 1% и доказанных запасов углеводородов.

Основные виды деятельности: разведка, добыча, переработка, маркетинг и сбыт. Реализует как сырую нефть и газ, так и производные нефтепродукты и нефтехимию. Также производит, продает и транспортирует электроэнергию и тепло и оказывает сопутствующие услуги.

Помимо этого, Лукойл получает доход от финансовой деятельности, добычи алмазов (не Алроса, конечно, но кое-что может) и некоторых других видов деятельности.

Расчет дивидендной доходности

Основными принципами дивидендной политики компании Лукойл являются:

- общая сумма дивидендов по размещенным акциям составляет не менее 100% от скорректированного свободного денежного потока Компании

- скорректированный свободный денежный поток рассчитывается по данным МСФО, и определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций ПАО «ЛУКОЙЛ»

- дивиденд на одну обыкновенную акцию округляется до цифры, кратной одному российскому рублю

- дивиденды выплачиваются дважды в год

Увы, но эти принципы никак не позволяют спрогнозировать размер возможной выплаты в 2024 году за 2023. Но сделаю допущение, что в 2024 году выплата будет не меньшей, чем в 2023 году. Рекордная чистая прибыль только подтверждает принятое мной допущение.

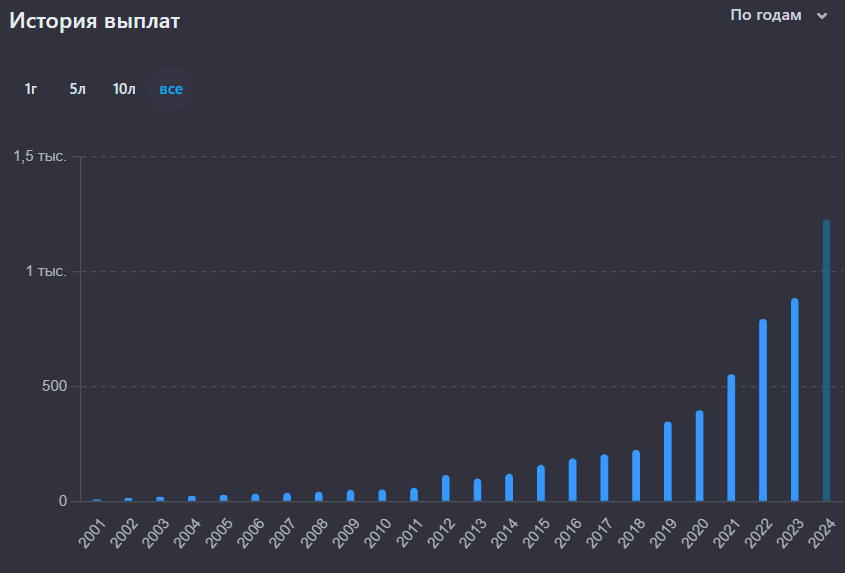

Тем более, что историю выплат дивидендов у Лукойла можно назвать блестящей. Вы только посмотрите на этот график:

Тут почему-то Snowball напрогнозировал кучу дивидендов в 2024 году, но в остальном история более чем правильная...😊Поэтому перехожу к расчету дивидендной доходности по формуле Гордона.

Суть формулы Гордона в том, чтобы к текущей дивидендной доходности акции прибавить среднегодовой темп прироста дивидендов за последние 5 лет, а затем из полученной суммы вычесть годовую инфляцию.

Считаю, что дивидендная доходность более чем достойная. Это при том, что вероятнее всего выплата в 2024 будет несколько больше.

Определение справедливой стоимости

Определение справедливой стоимости компании я осуществляю через расчет балансовой стоимости и коэффициент P/BV. Подробнее о том, как я это делаю простым языком написано в этой статье:

Если кратко, то:

P/BV показывает как стоимость компании соотносится со стоимостью ее чистых активов за вычетом нематериальных активов (или без вычета в случае с IT и иже с ними).

Смысл показателя в том, что если эмитент вынужден будет начать банкротство, то вы, как акционер, претендуете на часть активов согласно доле.

Если вы купили акции компании, когда стоимость ее чистых активов была меньше или равна капитализации (коэффициент P/BV<1 или P/BV=1), то вы, как минимум, не потеряете средств, которые в нее вложили.

Явная недооценка компании. Еще раз представьте себе: материальные активы компании стоят сейчас дороже, чем капитализация компании. Отличный знак, не находите ли?

А теперь немного истории... Последний раз я анализировал отчетность Лукойл в сентябре 2022 года (в 2023 отчетности, увы, не было).

Но так как в то время структура подобных статей была не отработана, то приведу интересные цифры для сравнения сюда.

Итак, согласно годовому отчету за 2021 год компания имела следующие показатели:

- кол-во акций в обращении: 650`344`000 шт. (тек. рост за 2 года на 6,5%)

- общие активы: 6`864`749`000`000 руб. (тек. рост за 2 года на 25,3%)

- общие обязательства: 2`341`565`000`000 руб. (тек. снижение за 2 года на 6%)

- балансовая стоимость: 4`478`842`000`000 руб. (тек. рост за 2 года на 41,2%)

Самое плохое здесь это то, что увеличилось количество акций в обращении на 6,5%. На мой взгляд с этим можно жить... 😁 Учитывая, что по остальным компаниям компания прям-таки поднакопила жирку...

Расчет коэффициента P/E

Это простой и очень популярный коэффициент (P\E - капитализация компании деленная на ее чистую прибыль), но чтобы быть на одной волне с моей аудиторией, я все же проговорю, зачем я его использую.

Во первых, он позволяет мне определить срок окупаемости инвестиций (его значение и есть окупаемость в годах). Для себя я определил, что не готов ждать возврата инвестиций более 15 лет (замечание действует только для покупок). Конечно, это не совсем правило, а скорее требование, которое можно нарушить если есть чем обосновать.

Во-вторых, этот коэффициент позволяет мне определить мою личную границу принимаемого риска, которая рассчитывается путем перемножения P/BV и P/E. Если произведение составляет не более 22,5, то это приемлемо, больше - нет (у вас эта граница может быть своей в зависимости от риск-профиля). Это правило я соблюдаю жестко.

И тут вполне себе неплохой показатель получился... Чтобы вы понимали, в прошлом анализе средняя чистая прибыль за 2019, 2020 и 2021 годы составляла: 476`264`666`667 руб. (это на 90% меньше, чем сегодня). При таких условиях и нынешней цене за акцию P/E сегодня был бы равен 10,1. Прогресс компании на лицо и, такое ощущение, санкции только на пользу...

Расчет границы принимаего риска

Граница принимаемого риска - это расчетный показатель, который определяется путем перемножения P/BV и P/E. Если значение составляет не более 22,5, то это приемлемо, если больше - нет (у вас эта граница может быть своей, в зависимости от вашего риск-профиля).

Результат говорит сам за себя, добавить нечего... =)

Динамика роста прибыли за 10 лет

Это один из важнейших показателей, который я использую для принятия инвестиционного решения. Значение рассчитывается за последние 10 лет.

Сделать расчет не сложно, нужно применить формулу темпа роста. А для снижения чувствительности итоговых значений, подставляемых в формулу, берется среднее арифметическое за 1, 2, 3 годы и 8, 9, 10 годы.

Хороший показатель, достойный.

Анализ долговой нагрузки

Оценка текущей ликвидности

Оценку текущей ликвидности я провожу классическим методом - путем деления текущих активов на текущие обязательства. Эта операция позволяет осознать "рухнет компания сразу" в случае форс-мажора или еще "по-барахтается".

Логика проста: в гипотетической ситуации, если все кредиторы вдруг решат взыскать долг с эмитента, то он должен не только покрыть свои обязательства, но и продолжить работать. Поэтому идеальное значение этого показателя должно быть не меньше 2, но это не значит, что если значение будет меньше, то я не куплю компанию - здесь нужно смотреть по совокупности факторов (кстати, большое значение тоже не есть хорошо).

Результат как по заказу... Кстати, по отчетности 2-х летней давности этот показатель составлял значение 1,7...

Оценка долговой устойчивости

Оценка долговой устойчивости помогает увидеть стратегическую перспективу бизнеса.

Тут, практически, тот же смысл, что и при оценке текущей ликвидности. Разница в том, что если при гипотетическом случае востребования всех долгов компания могла с ними рассчитаться текущими активами, а на полностью оставшиеся внеоборотные активы снова раскрутить бизнес (со временем).

И тут полный порядок. Долговая нагрузка снизилась в 2 раза по сравнению с отчетом 2-х летней давности.

Рентабельность собственного капитала (ROE)

Рентабельность собственного капитала также является хорошим индикатором работы компании. Его имеет смысл сравнивать со ставкой депозита в банке. На данный момент мне удалось найти ставку 16% (по-моему в Альфе). Ее и предлагаю взять для сравнения.

Это, наверное, единственное слабое место компании... Но это так ли это? Если смотреть на это с точки зрения средней чистой прибыли за последние 3 года (как здесь), то да. Но если посмотреть чистую прибыль взять в отдельности за последний год, то картина поменяется и ROE чудесным образом превращается в 18%.

Почему в таком случае такой подход будет скорее корректен, чем нет? Усреднение чистой прибыли за последние 3 года позволяет сгладить разброс значений. Это идеально, когда значения чистой прибыли скачут вверх и вниз, но в условиях перманентного роста это преимущество становится недостатком, который уже не сглаживает, а наоборот занижает реальный показатель. Прямо как здесь.

Оставляю этот момент на откуп каждому инвестору, чтобы принять верное для себя решение. Мое же решение будет в выводах ниже...

Выводы

Сначала предлагаю посмотреть сводную таблицу по тем параметрам, которые проанализированы выше:

Интересно, многие ли откажутся от покупки компании с такими показателями, но с ROE ниже ключевой ставки? Лично для меня показатель ROE важен - это возможность сравниться с менее рискованными альтернативами.

Но в данном случае, когда через год, вероятнее всего, такой ключевой ставки уже не будет, а среднее значение чистой прибыли будет приблизительно такой же как и в 2024 году, а значит и средний показатель чистой прибыли вырастет, что положительно отразится на ROE покупать Лукойл уже может быть поздно.

Моя стратегия по этой бумаге будет следующая: 19 марта я куплю акцию Лукойла. Таким образом ее доля в портфеле станет, примерно, 2,4%. Это позволит мне оставить место для последующего маневра. То есть, если в дальнейшем цена на акцию Лукойла будет снижаться, то это позволит мне купить ее еще раз и нарастить долю компании в портфеле до 2,9-3%, что соответствует правилам моей стратегии. В третий раз, конечно, купить Лукойл не получится... Но я особо и не расстроюсь.

Расчет максимальной цены покупки акции

Как вы уже наверное поняли, расчет максимальной цены покупки будет основан на моем максимальном уровне принимаего риска (значение 22,5). Исходя из этого обратным счетом будут рассчитаны коэффициенты P/BV и P/E, а затем уже и цена, актуальная в текущем году.

В принципе, этого расчета здесь можно было и не делать. В моем случае мне достаточно купить всего пару акций и на этот год мне точно хватит... Потом еще есть неоднократно мной замечаемый эффект "гигантов", который не позволяет компании выбрать весь заложенный в ней потенциал. Видимо, у населения, бизнеса и финансовых акул денег не хватает, чтобы капитализировать компанию так, как она того заслуживает (яркий пример Газпром, кстати).

В общем, выше 16`400 руб. за акцию лучше не покупайте 😁😁😁

Пожалуйста, помните, что все выше изложенное ни в коем случае не является инвестиционной рекомендацией!

Спасибо за время, потраченное на мое "творчество". Не забывайте ставить лайки - для вас это не трудно, а мне приятно. Ну и подписывайтесь на мой телеграм-канал или пишите мне на почту: finfenyx@yandex.ru