Какая ситуация с финансами у большинства россиян? Всю жизнь работаешь, а зарплаты хватает на еду, оплату ипотеки, коммуналки и, если повезет, на отпуск раз в год.

Стараешься жить по средствам, но то техника ломается, то зубы болят, то машина требует ремонта. Приходится лезть в кредиты, чтобы хоть как-то закрыть свалившиеся проблемы.

Вроде понятно, что нужно откладывать деньги на будущее. Ведь стандартной пенсии в 18-20 тыс. рублей точно на все не хватит. Без накоплений придется продолжать работать и в преклонном возрасте и ждать финансовой помощи от детей. Но эта перспектива не радует.

Хочется путешествовать, заниматься любимым хобби, помогать детям и внукам. Сейчас и на пенсии.

Если Вам это знакомо — читайте дальше. Рассказываем, как пошагово сформировать накопления, чтобы избавиться от этих проблем и жить на пенсии так, как Вы мечтаете ⤵️

Шаг 1. Стараться больше зарабатывать

Во-первых, стоит увеличить доход.

С доходом до 50 тыс. рублей очень тяжело купить квартиру, машину мечты и поехать в отпуск за границу. Все деньги уходят на жизнь сейчас и оплату счетов. Поэтому хорошо было бы иметь вторую работу или брать подработки, чтобы ежемесячный доход стал выше.

Но если данный вариант не подходит, то можно начать откладывать деньги даже при текущем уровне дохода. Три простых способа это сделать можно узнать в нашей статье.

Шаг 2. Не тратить все до копейки

Во-вторых, если Вы просто вырастите в доходе, не факт, что будут оставаться деньги для накоплений. С ростом дохода обычно растут и расходы.

Поэтому чтобы не спускать деньги под ноль, важно научиться ими грамотно распоряжаться:

🔹 Планировать и контролировать расходы, чтобы сохранить больше денег от лишних трат.

🔹 Пользоваться налоговыми вычетами, льготами, акциями, кэшбэком и программами лояльности.

🔹 Взять за привычку откладывать часть денег сразу же, как поступила смс-ка о зачислении средств. Это позволит сделать небольшие накопления.

Мы понимаем, что много денег откладывать могут не все. Цены в магазинах растут каждый день. Но всегда есть возможность откладывать хотя бы по 1000 рублей в месяц.

Шаг 3. Приумножать то, что есть

В третьих, деньги должны работать. В тумбочке или на карте они будут таять из-за инфляции.

Самый эффективный способ это сделать — вложить накопления в ценные бумаги, которые торгуются на бирже:

1) Акция — это актив, цена которого постоянно меняется. Она отражает долю в бизнесе крупнейших компаний.

Суть инвестирования в акции в том, чтобы:

- купить ее дешевле и продать, как можно дороже через несколько лет. Разница и есть Ваш доход. Отдельные акции могут увеличить вложения в сотни раз.

- получать выплаты (дивиденды). Некоторые компании выплачивают дивиденды раз в квартал или в год. Чем большим количеством акций, выплачивающих дивиденды, мы владеем, тем большую сумму выплат получаем ежегодно.

2) Облигация — актив с известной доходностью. Это долговая бумага, за владение которой инвесторам платят проценты, которые еще называются купонами. Доходность облигации обычно чуть выше банковских вкладов, но в отличие от них, ее можно зафиксировать на несколько лет. Например, сейчас можно найти облигации с доходностью 14% годовых.

Если Вы впервые слышите про инвестиции, то возможно сложно сразу понять, как это работает и сколько с их помощью можно накопить. Поэтому давайте разберем на конкретном примере.

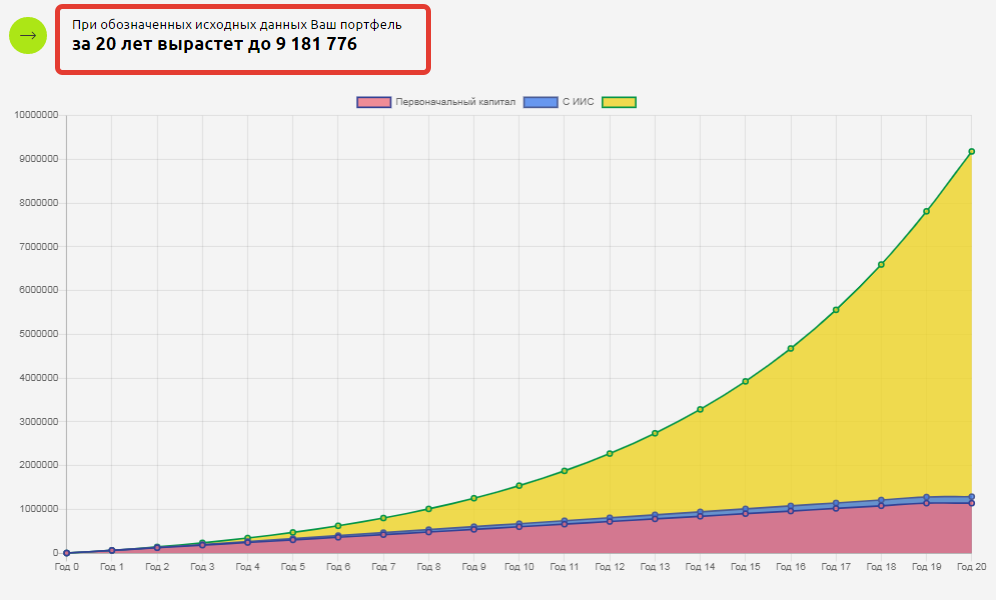

Сколько можно накопить на инвестициях

Допустим, сейчас Вы зарабатываете 50 тысяч рублей, а на пенсию выйдете через 20 лет. Если все это время инвестировать по 5 тысяч рублей в месяц, то при среднерыночной доходности 20% к моменту выхода на пенсию Вы будете иметь 9 млн. рублей 🔥

С учетом того, что в среднем люди после выхода на пенсию живут примерно 19 лет, то дополнительный доход составит 39 тыс. рублей в месяц, или 473 тыс. в год. Он позволит сохранить высокий уровень жизни — не искать возможности прокормить себя и заплатить за коммуналку, которая все время растет, а путешествовать, заниматься хобби, помогать детям и внукам.

Расчеты делали на калькуляторе доходности https://fin-plan.org/lk/yield_calculator/). Вы можете подставить свои цифры и увидеть, сколько можно заработать на инвестициях в вашем случае.

Как понять куда можно инвестировать, а куда нет

Если вы хотите понять, куда инвестировать, чтобы получать ПАССИВНЫЙ доход на пенсии и сейчас, то приходите на БЕСПЛАТНЫЙ практикум «Фабрика инвесторов».

Вот такие результаты получают Участники практикума ⤵️

Надежда понимала, что нужно инвестировать, чтобы накопить на реабилитацию внучке и иметь пассивный доход на пенсии, но ранее попадалась на мошенников и теряла деньги, вкладываясь не туда. На практикуме Надежда собрала портфель из акций и облигаций и получила первый пассивный доход. Вот что она говорит:

💬 "Прошло 4 дня, а портфель собран, по всем правилам, и получен первый доход! Спасибо за показ всех действий".

На практикуме Вы:

- разберетесь в акциях и облигациях

- составите личный план накоплений

- узнаете о прибыльных активах

- соберете портфель из акций и облигаций с доходностью до 30% годовых

- получите первый пассивный доход.

Практикум длится 7 дней. Уроки ведет профессиональный инвестор с многолетним опытом, Виталий Кошин. 18 лет назад он начал инвестировать с 50 тыс. рублей, а сейчас его вложения приумножились в 1000 раз 🔥

🚀 Стартуем 25 марта. Еще есть места, но лучше поторопиться.

👉 Регистрация на практикум здесь:

https://finplan.expert/fabrika_investorov?utm_source=yad&utm_medium=start&utm_campaign=fabrika