Большинство россиян задумываются о финансовой подушке, когда происходят непредвиденные обстоятельства: потерял работу, серьезно заболел, пришлось вынужденно покинуть страну и т.д. Тогда понимаешь — хорошо бы иметь запас денег на несколько месяцев, чтобы поддерживать привычный уровень жизни и спокойно решать проблему.

Заранее о финансовом резерве думают только 33% россиян, которые приняли участие в опросе ВЦИОМ. При этом более половины из них откладывают деньги по возможности, а 43% делают это регулярно — раз в месяц, квартал или год.

В этой статье поговорим о том, как научиться откладывать деньги про запас, из чего должна состоять финансовая подушка и каким должен быть ее размер.

🎁 Дочитайте статью до конца. В самом конце вы найдете полезный подарок для того, чтобы быстрее сформировать подушку безопасности.

Финансовая подушка безопасности (ФПБ) — это накопления, которые, как спасательный круг, мы используем только в экстренных случаях. Что важно:

- Финансовая подушка должна быть ликвидной, то есть в случае “форс-мажора” деньги должны быть на руках сегодня или завтра.

- Иметь несколько источников дохода, тогда потеря одного из них не будет фатальной.

- Прежде, чем откладывать про запас, стоит приучить себя вести учет доходов и расходов. Это поможет в будущем откладывать деньги без потери качества жизни.

Каким должен быть размер финансовой подушки?

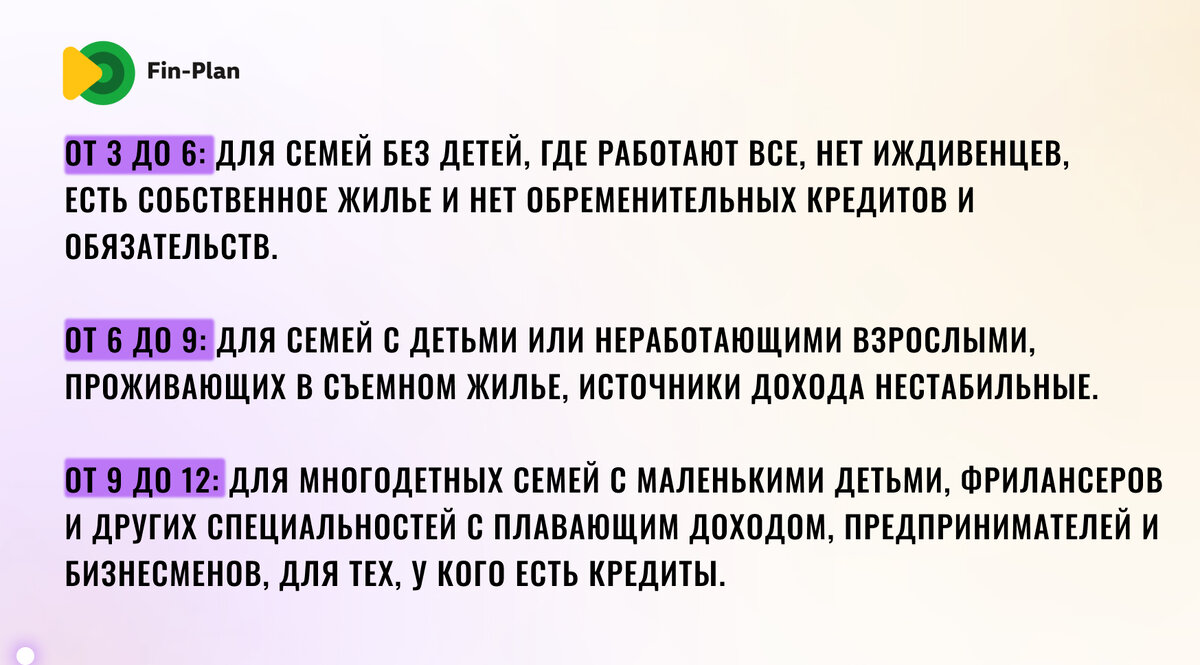

Обычно рекомендуют иметь финансовую подушку в размере 6 среднемесячных доходов семьи. Например, если семья тратит в месяц 65 000 рублей, то ФПБ будет равна 390 000 рублей.

В каждой семье размер ФПБ может зависеть от множества факторов: количества работающих членов семьи, наличие маленьких детей, уровень квалификации и востребованности профессии, собственное или арендованное жилье и тд. Тогда размер подушки может выглядеть так:

Данное распределение условно. Здесь важно понимать, что чем устойчивее финансовое положение семьи, тем может быть меньший размер ФПБ.

Менее обеспеченной семье лучше иметь больший финансовый запас. Это избавит от необходимости влезать в кредиты и сильно занижать привычный уровень жизни в непростые времена.

В чем хранить финансовую подушку?

В этом вопросе важно придерживаться диверсификации, то есть хранить деньги в разных финансовых инструментах. Варианты могут быть разными, например:

1. Наличные и банковские продукты в рублях:

2. Наличные, банковские продукты, облигации в рублях:

3. Наличные и банковские продукты в рублях и валюте:

Валютная часть должна защищать накопления от возможной девальвации. Раньше россияне предпочитали хранить часть денег в долларах или евро, сейчас же они превратились в “токсичные” валюты, в которых хранить сбережения небезопасно. В текущей ситуации актуально держать деньги в валютах дружественных стран: китайский юань, гонконгский доллар, индийская рупия, дирхам ОАЭ.

Важно понимать, что к финансовой подушке не относятся: недвижимость в которой живешь, автомобиль, золото в слитках или монетах, украшения, антиквариат, корпоративные облигации, криптовалюты. Эти активы неликвидны и не могут быстро выручить в трудной ситуации.

Как накопить на финансовую подушку безопасности?

Есть несколько способов приучить себя регулярно откладывать на “черный” день, вот некоторые из них:

📌 Следовать правилу «Сначала заплати себе»:

От каждой полученной суммы денег сначала нужно заплатить себе 10% и только потом тратить деньги. Таким способом мы учимся жить на 90% доходов, а 10% откладываем на будущее.

📌 Постепенно увеличивать процент средств, направляемых в накопления.

Откладывать можно начать с 1% от доходов. Например, если мы зарабатываем 45 тыс рублей, то 1% будет равен 450 рублей. Откладывать эту сумму может каждый, достаточно пересмотреть свои ежедневные расходы.

Затем увеличивать процент откладываемых средств по принципу «лесенки»: в первый месяц 1% от дохода, далее 2%, потом 3%, 4%, 5% и т.д..

📌 Копить в игровой форме по формуле Гаусса:

Для этого необходимо нарисовать квадрат с ячейками от 1 до 100, или распечатать готовый из интернета, и наклеить его на коробку или банку.

Каждый день выбираем любую ячейку. Например, сегодня мы выбрали ячейку 56, тогда в коробку кладем 56 рублей, а ячейку закрашиваем ярким цветом. Завтра — ячейку 25, через день — 80 и так далее. Когда все ячейки будут закрашены, то в коробке будет гарантировано 5050 рублей.

Таким образом за неполный год можно накопить 15 150 рублей (5050* 3). Эта игра поможет безболезненно откладывать деньги и сформировать полезную привычку накопления.

📌 Использовать инвестиционные инструменты.

Если деньги вложить в надежные государственные облигации и акции, то процесс накопления пойдет быстрее.

Допустим, нужно накопить 300 тысяч рублей, при этом мы можем откладывать по 10 тысяч в месяц. Тогда через 2 года можно накопить 278 тыс., а через 3 года — 454 тыс. В расчете мы использовали ставку доходности 20%, что близко к среднерыночному уровню.

💰 После того, как сформировали финансовую подушку безопасности, можно переходить к долгосрочным инвестициям. На этом уровне уже гораздо больше правил, потому что есть риски потерять вложенный капитал.

❗️ Важно. Акции являются рисковым инструментов подверженное волатильности, если вы не готовы терпеть просадки или не умеете анализировать компании, то сначала лучше получить соответствующие знания и пройти обучение. Например, пройти наш курс “Разумный инвестор 2.0”, где мы подробно рассказываем на какие критерии смотреть при выборе активов.

______________________________________

⬇️ Найти прибыльные идеи по облигациям поможет наш чек-лист “ТОП-5 облигаций РФ” ⬇️

http://salebot.site/md/bond?utm_source=yad&utm_medium=page&utm_campaign=bond

_______________________________________

Чтобы научиться правильно инвестировать лучше пройти полноценное обучение по инвестированию у тех, кому вы доверяете и кто на деле доказал эффективность своих стратегий. Начать можно с наших бесплатных эфиров, где мы делимся своими методиками и разбираем финансовые инструменты.

Чтобы попасть на закрытый эфир, пройдите регистрацию на сайте:

/ Не является персональной инвест-рекомендацией!

#подушкабезопасности #финансоваяподушка #финансоваяграмотность #какнакопитьденьги #какнакопитьденег #заначка #копитьденьги #каккопитьденьги #деньгиифинансы #деньги