Рассмотрим известную дилемму под немного другим углом.

Допустим, у человека уже имеется полная сумма на покупку квартиры.

Но тогда встает вопрос: покупать или продолжать арендовать? (Естественно, в данном контексте рассматривается покупка квартиры без ипотеки).

Решение, скорее всего, будет зависеть от предполагаемого роста цен на квартиры. А рост цен на квартиры - от процентных ставок.

Понятно, что чем ниже ставки, тем выше темпы роста цен на квартиры из-за желающих взять ипотеку. Одновременно, чем ниже ставки, тем меньший доход можно получить на капитал. То есть потенциальный арендатор теряет дважды при низких ставках.

При высоких ставках – он, наоборот, дважды выигрывает сравнительно с выбравшими покупку. Во-первых, темпы роста цен на недвижимость будут ниже (или вообще цены начнут снижаться), а с другой стороны, можно получить процентный доход, например, открыв депозит в банке.

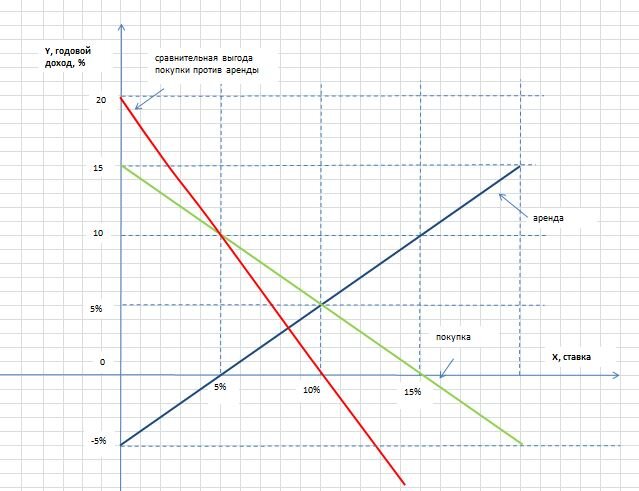

Давайте, покажем на примере, максимально приближенном к российским реалиям. Предположим, что ставка аренды всегда равна 5%. А доход на капитал равен процентной ставке ЦБ. Аренду рассмотрим как расход. То есть арендатор несет расход по аренде, но зато получает доход на размещенный капитал. Покупатель квартиры не несет расходы по аренде, но лишается дохода на капитал.

Тогда при ставке 5%, арендатор заработает за год 0 (5% заработает на депозитах, но ровно столько же потратит на аренду). При ставке 10%, арендатор заработает 5% (10% на депозитах за вычетом 5% на аренду) и т.д. См. синюю линию на рисунке.

Покупатель квартиры при ставке 5% заработает 10% (10% на росте цены квартиры), при ставке 10% - 5%, а при ставке 15% - ничего (квартиры не будут расти в цене) – см. зеленую линию на рисунке.

Красная линия - сравнительная выгода покупки против аренды .

При ставке 10% аренда и покупка равнозначны (принесут 5% годовых), при более низких ставках покупка окажется более выгодной, при более высоких – аренда будет впереди.

Естественно, красная линия – лишь ориентир. А как дела обстояли на самом деле?

В таблице дана примерная раскладка с двухлетними интервалами за последние 12 лет. Общая сравнительная выгода покупка vs аренда близка к нулю - с минимальным преимуществом аренды, и то если учитывать текущий год (мы предполагаем нулевой рост цен в этом году). Поэтому, в общем и целом с точки зрения потенциального дохода одинаково выгодно покупать и снимать. Хотя все зависит от года. Повторимся, речь не про ипотеку, а про покупку исключительно «на свои», т.к. ипотека за счет задействования кредитного плеча может поменять расклад.

Если отобразить это на графике, то получится как-то так:

Три года из рассматриваемых покупка была выгоднее (2012, 2018, 2020). Все это соответствовало низким ставкам ЦБ. В 2014, 2016 и 2022 было выгоднее снимать (ставки были высокими).

Все это накладывается на нашу красную теоретическую линию. Хотя, скорее всего, зависимость не линейная, а изогнутая (желтый пунктир на рисунке).

Какие выводы из всего этого можно сделать?

Для специалистов давно не секрет, что снижение ставок провоцирует рост цен на недвижимость. Поскольку к тому же при снижении ставок падает процентный доход инвестора, то все это резко меняет баланс в пользу покупок недвижимости и делает положение арендаторов невыгодным. Пограничное состояние ставки, применительно к России находится где-то в районе 10%. При ставках ниже – выгоднее покупать, выше – арендовать.

////////

Господа, мой ТГ-канал EPICRIS https://t.me/epicris

Все самое интересное теперь там.