Всем привет! Не успел я пару дней назад написать статью про вклад ВТБ до 16% годовых, как мне тут же поступило подобное предложение от Сбера. Речь идет о накопительном счете "Ежедневный %" с процентной ставкой до 14% годовых.

И сегодня я хотел бы подробнее разобрать этот самый накопительный счет от Сбера, выявить плюсы, минусы и подводные камни, а также сравнить его с аналогичным счетом от ВТБ.

Суть накопительного счета

Ранее я уже рассказывал о вкладе Сбера до 16% годовых. Но на самом деле это довольно таки спорный вклад с кучей подводных камней. Подробнее про этот вклад вы можете прочитать в одной из моих предыдущих статей.

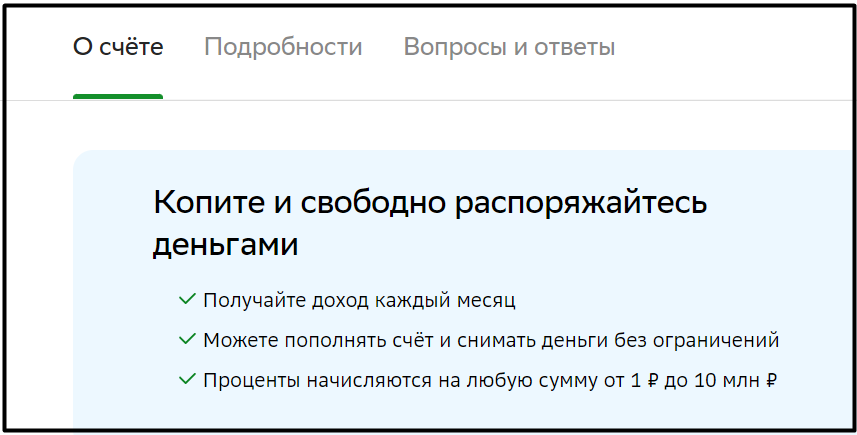

Но накопительный счет работает немного по-другому. Суть его состоит в том, что вы будете получать от 10% до 14% годовых, причем проценты вам будут начисляться каждый день на сумму остатка, но эти самые проценты вы будут получать на свой счет живыми деньгами только раз в месяц.

Также, стоит учесть, что данный данный счет предусматривает частичное пополнение или снятие средств. В этом случае ваш доход будет меняться, так как % рассчитывается на сумму ежедневного остатка.

Минимальная сумма для пополнения (начисления процентов) составляет всего 1 рубль, тогда как максимальная сумма, на которую вам будут начислять проценты, составляет 10 миллионов рублей. Если ваша сумма на счету превышает 10 миллионов рублей, то ваша ставка на превышающую сумму (которая идет после 10 млн) составит всего 0,01%, поэтому лучше сразу позаботиться о вкладе в другом банке.

Ну и отдельно стоит отметить, что в отличие от вкладов данный счет открывается бессрочно. Когда хотите - тогда и закрывайте его. Но лучше это сделать сразу после начисления % на ваш счет, иначе, если вы закрыли счет раньше того, как получили проценты за расчетный период (1 календарный месяц), то ставка размоется до 0,01%.

Пример: Сегодня вы сделали вклад в размере 100 тысяч рублей под 14% годовых. Это значит, что на следующий день вам начислят (но не выплатят) 38 рублей. А на следующий день вы решили добавить еще 50 тысяч рублей. Тогда на второй день вам начислят уже не 38 рублей, а 57,5 рублей.

14% или все таки 10%?

В рекламе данного накопительного счета нам обещают ставку 14% годовых. И да, это действительно так, но есть один нюанс. Эти самые 14% годовых вы будете получать только в том случае, если это ваш первый открытый счет. Ну и самое главное состоит в том, что высшая ставка в 14% годовых дается только на первые 3 месяца после открытия счета. Дальше ставка снижается до 10% годовых.

Радует хоть то, что это минимальная ставка, ниже которой быть не может. И вас не будут принуждать подключать Сбер или тратить деньги для повышения процентов.

Хотя, и тут есть один нюанс. В правилах прописано, что банк может менять процентную ставку на свое усмотрение. Поэтому, сегодня она может быть 10%, а завтра уже 9%.

Требования к подключению накопительного счета

Ну а теперь мы подходим к одному из самых важных моментов, а именно к требованиям. Да, как оказалось, накопительный счет "Ежедневный процент" от Сбера сможет открыть далеко не каждый. Для того, чтобы открыть данный счет, вам нужно выполнить хотя бы одно из следующих требований:

- Вы должны быть участником зарплатного проекта от Сбера, а точнее получить зарплату на карту сбера в течение последних трех календарных месяцев;

- Вы должны совершить покупки по дебетовым или кредитным картам Сбера на сумму от 150 тысяч до 600 тысяч рублей за последний календарный месяц;

- На ваших вкладах, картах, инвестиционных и страховых счетах в конце календарного месяца должно быть в совокупности от 2 до 10 миллионов рублей;

- Вы должны совершить покупки за последний месяц на сумму не менее 100 тысяч рублей, а также иметь на своих вкладах, картах и счетах в Сбере не менее 1,5 миллиона рублей на последний день календарного месяца.

Легче всего в данном случае приходится именно участникам зарплатного проекта. Естественно, это минус для счета, так как на том же вкладе ВТБ счет может открыть любой по базовой ставке в 7%, а участие в зарплатном проекте и ежемесячные траты (причем всего лишь на 10 тысяч рублей) только увеличат ваш %.

Плюсы и минусы

Ну и по традиции я расскажу о тех плюсах и минусах, которые я выделил лично для себя. А вы уже сами решите, достоинства это или недостатки.

Плюсы:

- Проценты начисляются на ежедневный остаток;

- Минимальная сумма для начисления процентов - 1 рубль;

- Возможность частичного снятия и пополнения без ограничений;

- Довольно хорошая базовая ставка - 10%;

- Проценты начисляются ежедневно (не выплачиваются, а именно начисляются);

- Открыть накопительный счет можно с 14 лет.

Минусы:

- Выплаты процентов только раз в месяц. А если закрыть счет через 29 дней, то на вашу сумму будет применена ставка в размере 0,01%. То есть, вы ничего не заработаете;

- Этот счет не для всех. Для того, чтобы его открыть, нужно выполнить одно из требований, большинство из которых рядовой гражданин выполнить не сможет;

- В среднем ставка ниже, чем на накопительных счетах в аналогичных банках;

- Процентная ставка не является гарантированной. В любой момент банк может ее изменить, прчием что-то мне подсказывает, что в меньшую сторону.

Сравнение с аналогичным счетом в ВТБ

Ну и ради эксперимента я решил сравнить условия накопительного счета "Ежедневный %" со вкладом "ВТБ до 16%", о которым я рассказывал в своей прошлой статье.

Несмотря на то, что минимальная сумма начисления % в Сбере составляет всего 1 рубль, и несмотря на неплохой базовый процент, я все же считаю, что предложение от ВТБ намного лучше. Там и процент можно поднять до 12% (не считая первых 16% в рамках акции), да и требований никаких нет, разве что кроме того, что у вас не должно быть других вкладов. А вот у Сбера требования весьма серьезные. Да и в ВТБ вам не снизят ваш процент, если вы закрыли вклад не дождавшись окончания месяца.

Но в целом хорошо, что стали появляться подобные накопительные счета. Да, этот инструмент все еще хуже инвестиций в акции и другие инструменты, но гораздо лучше обычного вклада, и даже приближен к инвестированию в облигации.

Более того, такие накопительные счета более свободные ввиду того, что здесь можно распоряжаться вашей суммой в любой момент времени, частично снимая или пополняя этот самый счет.

Ну а на сегодня у меня всё. Я надеюсь, что статья вам понравилась и вы смогли найти ответ на ваш вопрос. Ставьте лайк и подписывайтесь на канал, чтобы не пропустить выхода новых статей. Ну и конечно же, не забывайте подписываться на мой telegram-канал, где я выкладываю еще больше информации о заработке и финансах в интернете.