Всем привет. Наверняка, многим из вас уже мозолит глаза реклама убойного вклада от Сбера до 16% годовых. И конечно же сразу хочется отметить, что для банковского вклада это весьма большой процент. Но так ли всё гладко на самом деле? Давайте разбираться.

Почему банк ввел такой большой процент?

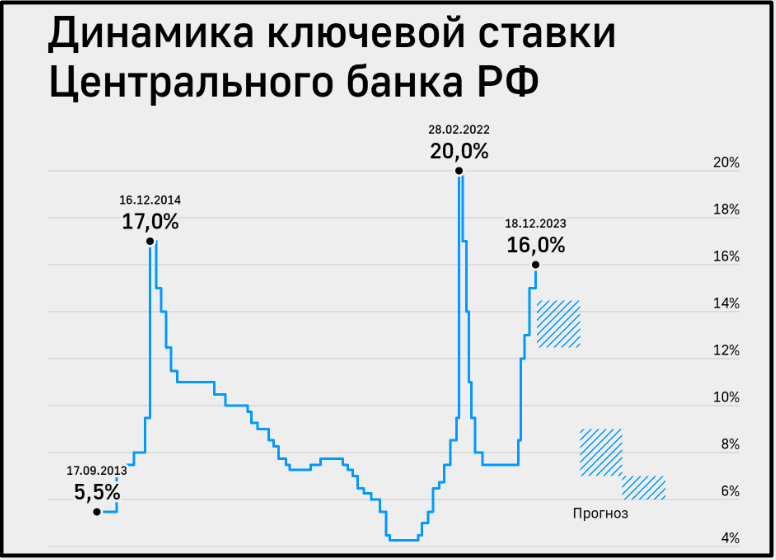

Для начала я вкратце расскажу, почему банки стали вводить столь большой процент по вкладам? Виной всему конечно же ключевая ставка, которая на сегодняшний момент составляет 16%.

Ключевая ставка - это минимальный процент, по которому Центральный банк может выдавать кредиты коммерческим банкам. Ее рост как правило зависит от высокой инфляции, что мы сейчас и наблюдаем в нашей стране. Но с ростом ключевой ставки моментально растут не только кредитные проценты, но и проценты по вкладам.

Вклад - 16% от Сбербанка

Ну а теперь перейдем к самому вкладу. Хитрые маркетологи применяют стандартную уловку в своей рекламе. Обратите внимание, что цифра 16 написана огромным шрифтом, тогда как предлог "ДО" практически не видно. Данная уловка рассчитано на то, чтобы народ как минимум открыл данное предложение, не понимая, что 16% еще надо заслужить.

На самом деле максимально возможный процент можно получить лишь выполнив определенные условия. Для начала нужно иметь сумму не менее 100 тысяч рублей. Помимо этого, у вас не должно быть этой суммы на других вкладах в Сбере в течение 3 месяцев. А если вы вдруг снимите деньги с другого вклада в Сбере, то ваша процентная ставка резко упадет и вы уже не сможете положить деньги на данный депозит под максимальный процент.

Но самое главное, что вы должны положить деньги на срок 6 месяцев. Да, самый высокий процент у вас будет только при вкладе на 6 месяцев. При меньшем или большем сроке процент будет уже ниже. Итого, ваш процент будет составлять - 14,6%.

Но почему всего 14,6%, когда в рекламе обещают 16%? Для того, чтобы получить максимальные 16%, вы должны выполнить еще два условия:

- Иметь карту, подключенную к зарплатному проекту. За это вы получите дополнительный 1% на ваш вклад;

- Подключить подписку "СберПрайм". За это вы получите еще 0,4%.

И если сложить все эти цифры, то выйдет как раз 16% годовых. Но помните, что вы можете положить только определенную сумму на срок 6 месяцев, и при этом вы не имеете права пополнять ваш вклад или снимать с него деньги до окончания срока вклада, иначе ваш процент размоется всего до 0,01% годовых.

Если же вы захотите положить деньги на срок 1-2 месяца, то ваш процент составит 10,6%. При вкладе на 3-5 месяцев ваш процент будет чуть выше, а именно 13,1%.

Ну а дальше самое интересное. Если вы вдруг решите положить деньги на срок 9 месяцев, то процент вновь понижается до 13,1%, а при вкладе на 1 год процент и вовсе снижается до 12,1%.

Никакого сложного процента данный вклад также не предусматривает. То есть, если вы вложили 100 тысяч рублей даже под максимальные 16%, выполнив все условия, то через полгода вы получите 8000 рублей прибыли.

Лично я всегда скептически относился к банковским вкладам. Они буквально связывают вкладчикам руки, чтобы те смогли надеяться на лишний процент по вкладу.

Как по мне, лучше научиться инвестировать в ценные бумаги. Да, вам придется много всего изучать, да и рисков намного больше. Но у вас по крайней мере будут развязаны руки и вы сможете заработать на этом деле гораздо больше денег, уделяя своим финансам всего пару часов в неделю.

Помимо этого, всегда можно вложить деньги и в альтернативные источники, о которых я рассказывал в своей отдельной статье. Но тут уж решать вам. Моя цель - лишь подробно рассказать обо всех подводных камнях данного вклада.

Ну а на этом у меня все. Я надеюсь, что статья была для вас полезной. Буду рад, если вы поставите лайк и подпишитесь на канал, чтобы не пропустить выхода новых статей в сфере финансов, заработка и разоблачения мошеннических проектов. Спасибо за просмотр.