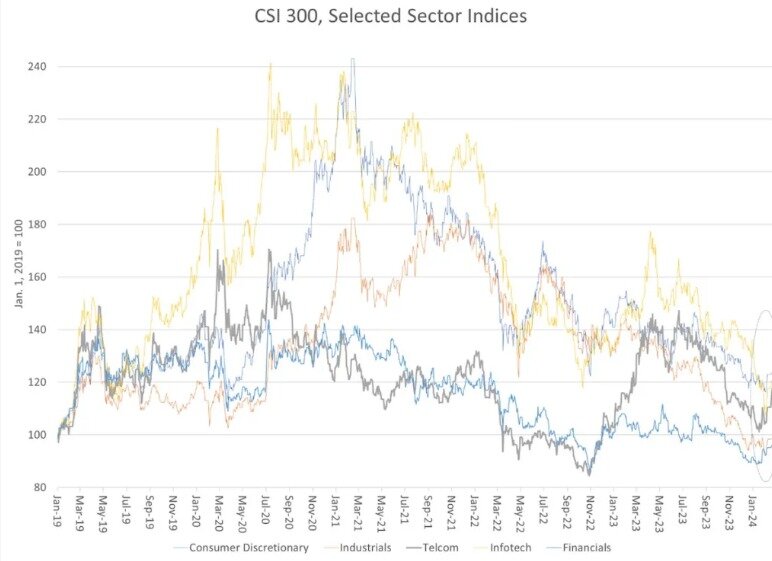

Акции телекоммуникационных компаний Китая, косвенно отражающие стоимость промышленной интеграции, в феврале продемонстрировали наилучшие показатели индекса CSI 300 крупных компаний материкового Китая. Подындекс телекоммуникаций рейтинга CSI 300 вырос почти на 20 процентов по состоянию на 20 февраля с минимума от 17 января.

Ралли телекоммуникационных компаний сигнализирует о масштабном росте технологических акций Китая Рост акций телекоммуникационных компаний на фоне остального рынка говорит о том, что инвесторы ожидают от инвестиций в высокие технологии более благоприятных результатов. Photo: NOVA / PBS

Хотя с января 2019 года индекс телекоммуникаций вырос примерно на 20 процентов, на графике подъем выглядит как "Отскок мертвой кошки" (временное восстановление цен после длительного снижения, за которым следует дальнейшее падение). Однако более тщательный анализ показывает, что ралли в телекоммуникациях перед и после празднования Нового года по лунному календарю является весьма серьезным.

На Западе телекоммуникационные компании - это в первую очередь потребительский бизнес. В Китае же они обеспечивают ключевую инфраструктуру для индустриальной автоматизации в виде выделенных широкополосных сетей для промышленности, горнодобывающей отрасли и логистики. Сети 5G обеспечивают высокую пропускную способность, а также низкую задержку (очень быстрый отклик на сигналы) и поддерживают широкий спектр задач искусственного интеллекта.

Высокоскоростные камеры ежеминутно передают тысячи изображений индустриальных машин или компонентов на конвейерной ленте, автоматизируя профилактическое обслуживание, контроль качества и другие операции. Алгоритмы машинного обучения анализируют загруженные данные и выявляют неисправные детали, механизмы, нуждающиеся в техническом обслуживании, посторонние предметы в горной породе и т. д.

Кроме того, беспроводные коммуникации между промышленными роботами ускоряют оптимизацию автоматизированного производства и поддерживают контроль качества.

Статистическая методика, называемая декомпозицией главных компонент, позволяет определить факторы, которые движут рынками. Первый фактор - это общее движение рынка. Это объясняет 64 % ежедневных колебаний отраслевых индексов рынка акций с крупной капитализацией A-shares.

Не смотря на репрессии Запада акции китайских технологических компаний продолжили рост после бурного ралли. CSI 300, отдельные отраслевые индексыВторой важнейший фактор - относительное движение акций телекоммуникационных компаний по отношению к остальному рынку. Этот фактор можно рассматривать как коэффициент "инвестиции vs потребление" (он положителен для телекоммуникационных компаний и отрицателен для акций основных потребительских и дискреционных потребительских товаров). Высокие показатели по этому показателю говорят о том, что инвесторы уверены в том, что инвестиции в высокие технологии принесут непропорционально высокую прибыль.

За последние несколько дней "телекоммуникационный фактор", или второй главный компонент доходности CSI 300, продемонстрировал один из самых мощных показателей за всю свою историю. 20 февраля он оказался на три стандартных отклонения выше своего долгосрочного среднего значения. Это довольно-таки значительное событие, свидетельствующее об укреплении уверенности инвесторов в высокой доходности высокотехнологичных компаний.

Акции китайских компаний рухнули на фоне ухудшения прогноза Moody's для рейтинга КНР

Сразу несколько обстоятельств способствуют тому, что оценка стоимости акций в Китае оказалась ниже, чем на основных мировых рынках.

Бойкот США в отношении высокотехнологичных чипов, а также самых мощных кристаллов искусственного интеллекта, разработанных американскими производителями, заставляет Китай тиражировать иностранную продукцию по значительно более высокой цене. В самом ярком случае компания Semiconductor Manufacturing International Corp. (SMIC) производила высокотехнологичные 7-нанометровые чипы для смартфонов и процессоров искусственного интеллекта, используя старые литографические машины, которые Китаю пока разрешено покупать. Удельная стоимость микросхем отечественного производства почти наверняка намного выше, чем в странах Запада, считают отраслевые эксперты.

Добавьте к этим издержкам негативный эффект падения рынка недвижимости, затянувшийся эффект на фоне регуляторного давления Пекина на интернет-компании и слабый рост мировой торговли, и год для китайских акций окажется неудачным. С другой стороны, показатели S&P сильно завышены из-за пузыря в полудюжине акций искусственного интеллекта. Индекс Russell 2000 с малой капитализацией все еще на 20 процентов ниже своего пика.

Китайские акции с крупной капитализацией в индексе CSI 300 торгуются примерно на одно стандартное отклонение ниже своего трехлетнего среднего значения, в то время как индекс S&P 500 находится на одно стандартное отклонение выше трехлетнего среднего значения.

3-Year Rolling Z-Score of Price/Earnings Ratio: S&P 500 vs. CSI 300

Потребительский сектор Китая продолжит отставать из-за продолжающегося влияния снижения цен на недвижимость. В свою очередь, высокотехнологичная промышленность по-прежнему будет в центре внимания Пекина, а телекоммуникационный сектор, похоже, станет самым явным предвестником улучшения ожиданий инвесторов.

В последних числах января сообщалось, что Пекин планирует вывести свыше 300 миллиардов долларов из офшоров для стабилизации своего фондового рынка. Правительство КНР намерено учредить стабилизационный фонд, влить туда свыше 2 триллиона юаней с офшорных счетов китайских госпредприятий и покупать акции на внутреннем рынке через Гонконгскую фондовую биржу (Hong Kong Stock Exchange). Еще 300 млрд юаней из местных фондов будет направлено на инвестирование в офшорные акции через госкомпании China Securities Finance и Central Huijin Investment. Подробнее...