Салют всем физическим и юридическим! Приветствую всех налогоплательщиков, налоговиков, налогозависимых и интересующихся на канале о налогах и котиках!

Ну что. Как говорил самый милый мужчина в мире по имени Карлсон - "продолжаем разговор".

Напомню, что 14.02.2024 заемщику выдали справку о полном погашении ипотеки 12.02.2024, но не вернули закладную. И мы написали претензию в банк.

А сегодня заемщику вручили справку от 13.02.2024, что у него......долг! ))))

Долг 28 020, 59 рублей.

При этом справочка на треть листика. Ни затребованного расчета. Ничего.

И справочка составлена "задним числом".

Получается, что 12 февраля он все закрыл и получил справку о полном погашении. А 13 февраля банк передумал )))

И все это произошло на самом деле 20 февраля, так как все это является фальсификацией бумажек на нашу претензию, которая была направлена позже этих дат. Типа справочки были ДО претензии)))

Как чувствовала, что направленный документ надо было называть претензией. Так что досудебный порядок переделывать не надо. Не могу сказать, что он сильно нужен. Но в претензии зафиксированы некоторые важные факты.

Кроме того, в новой справке, я уверена, банк удержал из отсуженных пеней свои судебные расходы: госпошлину, затраты на оценку и почтовые расходы (сам удержал, без обращения в суд и к приставам - ну вот так он решил), чтобы пени и проценты продолжали капать дальше))))

Это чтобы в суд и к приставам не бегать с исполнительным листом.

Решил банк не кредит закрыть, а судебные расходы в первую очередь взыскать))) Я просто в этом уверена!

Кто ему на это дал право? Никто))) Это такая вот отсебятина, которая вылилась в эту так называемую "справку".

Поэтому идем мы еще и в Прокуратуру))) Завтра как раз подумаю над составлением жалобы.

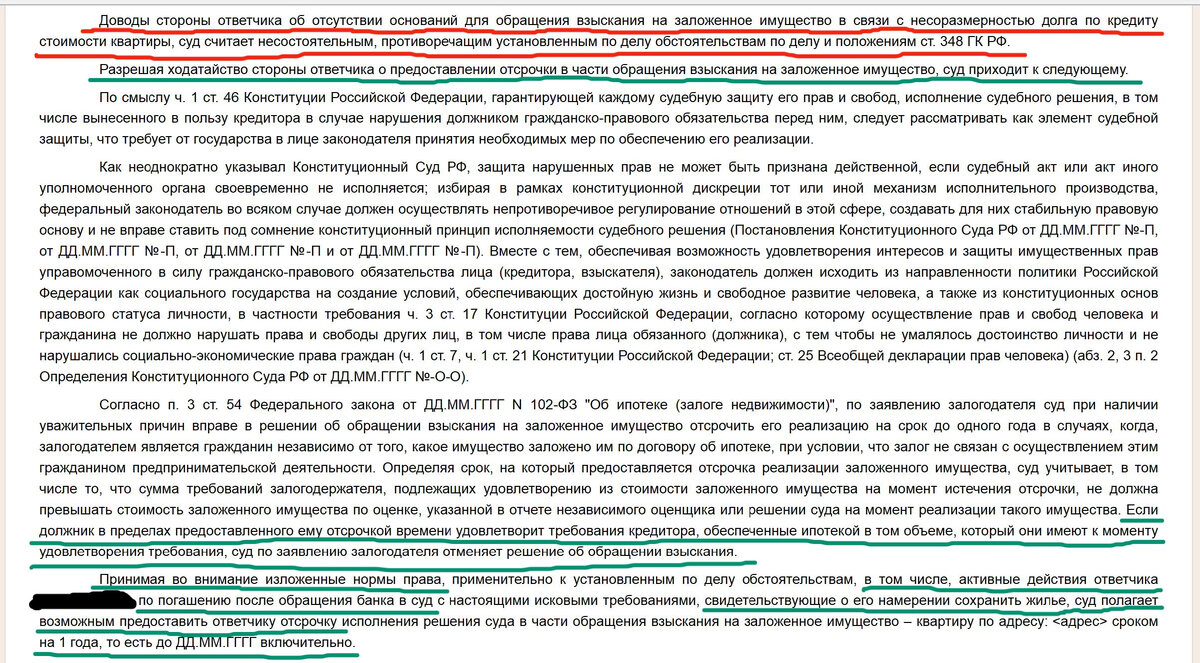

Решение суда

Выложен на сайте полный текст судебного решения. А ранее я выкладывала пояснения, когда банк действительно имеет право на реализацию ипотечного объекта. Поскольку законодательство, увы, недавно четко определило критерии. И эти критерии лишали нас шансов на то, что в суде мы можем выиграть.

Критерии ясны и понятны, как Божий день:

- не более трех просрочек по кредиту (сумма неважна, хоть 1 рубль);

- остаток задолженности по кредиту 5 % и менее.

Не вписывались мы ни в один из критериев вообще никак.

И могли уповать только на добросовестное погашение задолженности, потому что при таком раскладе мы могли рассчитывать на соблюдение баланса интересов сторон и отсрочку исполнения решения суда не более чем на 1 год (Определение КС РФ от 24 декабря 2012 г. N 2289-О).

Так и получилось

Красным цветом подчеркнута позиция суда о том, что у нас нет 5% остатка долга (у нас 33%). А про число просрочек лучше не заикаться.

Зеленым цветом подчеркнута позиция о предоставлении ответчику отсрочки. А также важный нюанс - нам все равно необходимо обращаться в суд за отменой решения об обращении взыскания.

Так что в суд нам по любому идти придется.

Заодно пусть вернут ответчику деньги и закладную. А возможно и моральный вред возместят. Позиция для нового похода в суд еще в разработке. И вообще нужно подумать, идти нам через Закон о защите прав потребителей или сходить по ГК РФ с неосновательным обогащением. Чтобы не привлекать Роспотребнадзор.

С одной стороны по ЗОПП иски, как вы понимаете обычно намного "дороже".

С другой стороны - попадаем в зависимость от навыков и действий третьих лиц. А часть требований все равно будет заявляться по ГК РФ. То есть по любому в иск войдут. Стоит ли пеня потери времени мы как раз и думаем.