Собираясь в конце прошлого года в Азию (Китай, Вьетнам)

я встал перед дилеммой какой картой оплачивать авиабилеты. Гостиницы я бронировал через booking с помощью международной карты от БНБ.

Авиабилеты можно купить на нескольких сервисах в России, расплачиваясь кредитной рублевой картой. Преимущество оплаты кредитной карты естественно не в кредите, а в льготном периоде, что фактически снижает цену товара/услуги. В условиях высоких процентных ставок такая скидка к цене становится еще больше.

В последнее время я пользуюсь двумя кредитными картами:

- старой от ВТБ со стандартным льготным периодом "до 50 дней"

- и оформленной в прошлом году картой от Сбера с льготным периодом до 120 дней.

120 дней кончено же лучше, чем 50, но выходило, что остатка кредитного лимита не хватало на покупку авиабилетов туда-обратно.

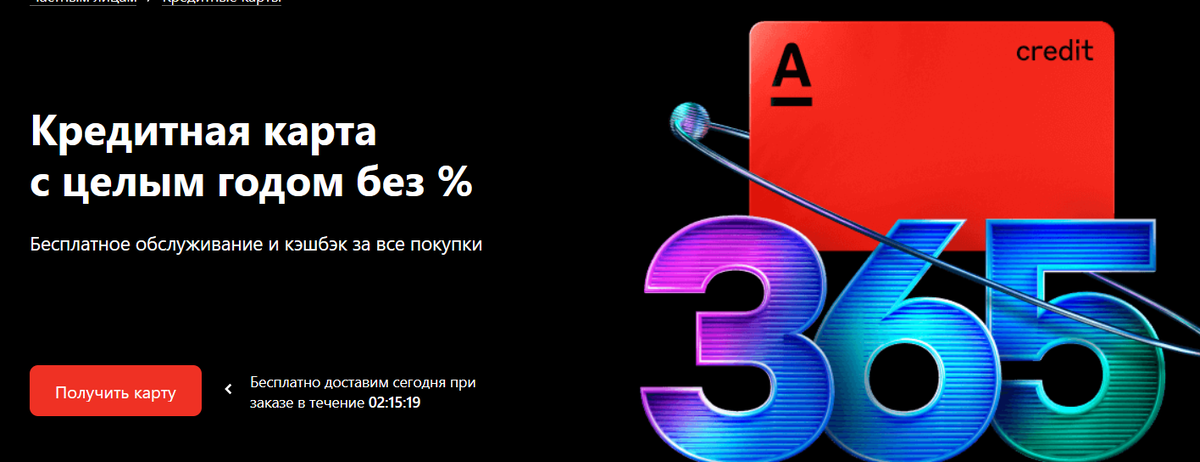

Я начал искать варианты оформить еще одну кредитную карту с длинным льготным периодом и наткнулся на интересное от Альфа-банка.

Год без процентов, когда ключевая ставка 16% годовых, это конечно же лучше, чем 120 дней.

Но у меня сразу возник вопрос: В чем подвох? Откуда такой аттракцион щедрости от Альфа-банка? Ведь даже за обслуживание карты ничего не берется

Подвох оказался в следующем:

- 365 дней льготного периода без процентов относятся только к покупкам в первые 30 дней, для остальных покупок льготный период 60 дней. Но при погашении всегда погашаются более ранние траты. То есть потратив в первые 30 дней условные 100 000 руб, а во втором месяце 50 000 руб., вы уплачивая небольшие обязательные ежемесячные платежи по погашению основного долга, через 60 дней после покупки второго месяца столкнетесь с процентами на эту покупку. А эти проценты очень драконовские, где-то 50% годовых. И вы никак не сможете погасить 50 000 руб, пока не погасите 100 000 руб.

Получается, что карту на льготных условиях можно использовать только в режиме: купил что-то дорогостоящее в первый месяц и спрятал карту по-дальше, чтобы случайно не воспользоваться.

Так я и сделал, заказав карту и купив авиабилеты в Азию.

Выгода оказалось еще в том, что Альфа-банк предоставляет кэшбэк в 15% при покупке билетов через его сервис Альфа-Путешествия и оплатой картой банка. На самом деле билеты в этом сервисе чуть дороже, чем у рыночных агентств ( получилось, что первая покупка дороже на 3%, вторая на 5%, третья на 8%), но все равно общий кэшбэк где-то в районе 10% получился.

И еще один подводный камень:

У карты нужно отключить навязанное "добровольное" страхование, составляющее 1% в месяц.

Кажется все.

Если понравился такой способ отсрочки платежа по крупным покупкам, то можете оформить карту по ссылке Карта Альфа-Банка. При оформлении по ней вам начислят приветственные 500 руб.

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: