В инвестициях, на финансовых рынках, да и вообще в жизни нужно исходить из следующего:

Бесплатный сыр бывает только в мышеловке.

Если поставщик продукта активно рекламирует что-то бесплатное, то нужно искать или в чем подвох или кто оплачивает эту "бесплатность".

Например, кредитные карты с льготным периодом кредитования, когда потребитель в течении этого срока не платит проценты за кредит. Я сам уже довольно давно пользуюсь такой картой. Но для банка кредит бесплатным быть не может. Кто же оплачивает банку этот процент?

Для традиционных карт с льготным периодом обслуживания до 50 дней, то есть когда вы тратите в течении месяца определенную сумму в пределах кредитного лимита, а потом в следующем месяце обязаны внести эту сумму до 20 числа и тогда вы не платите проценты, схема компенсации банку процентов понятна.

Торговая точка платит банкам за расчеты по картам. Эмитент карты получает где-то до 1.5% с оборота. Если средний срок кредита 25 дней, то ставка по такую кредиту получается 1.5%*365/25= до 21.9 % годовых. Вполне себе хороший заработок. Можно даже бонусную программу сюда добавить.

Совсем другая ситуация с относительно новыми кредитными картами с длинным периодом обслуживания: до 120 дней. У этих карт средняя длина кредиты выходит 105 дней. Значит комиссия торговой сети формирует процент 1.5%*385/120= 4.56% годовых.

Это очень мало, чтобы компенсировать стоимость пассивов для любого банка.

Вдобавок у карты нет ежемесячной стоимости обслуживания. Такую карту я оформил себе в прошлом году в Сбербанке:

Картой пользуюсь, вовремя вношу ежемесячные взносы, в феврале даже автоматически увеличили кредитный лимит, я самого гложет мысль: Кто же оплачивает этот бесплатный кредит? Может Сбер меня обманывает в сумме ежемесячных платежей?

На самом деле проверить правильность начисления ежемесячных платежей по таким длинным картам непросто. В какой-то месяц N вы должны не просто погасить до 30 числа все затраты, произведенные в месяц N-3, а по следующему алгоритму:

- вы погашаете 3% от общей суммы кредита на 1 число месяца N (это так называемый обязательный платеж, чтобы ваш кредит не считался просроченным, если вы не будете платить по следующему пункту и "возьмете кредит".)

- вы погашаете все затраты, произведенные в месяце N-3, за исключением 9%, которые были уплачены в три предыдущих месяца в соответствии с предыдущим пунктом.

И вот я нашел, кто и как оплачивает эти дешевые кредиты по длинным картам:

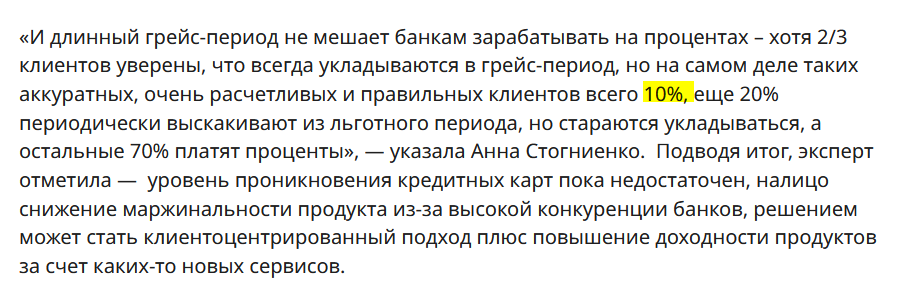

То есть 80% клиентов, которые все-таки залазят в кредиты по таким картам сознательно или непроизвольно выскакивают за льготный период зарабатывают и банку и компенсируют льготный кредит для 10%.

Я за чуть более 10-летнюю историю использования кредитной карты всего один раз выскочил за льготный период. Произошло это непроизвольно. Тогда еще не было удобным банковских приложений и бесплатных переводом между картами. Я получал заработную плату на карту в одном банке, снимал наличные в банкомате и вносил требуемую сумму в банкомате другого банка. Ошибся где-то на 100 руб. Но ошибка была очень неприятной, ибо банк в следующем месяце нарисовал проценты не со 100 руб, а со всей суммы кредита.

А вы выходили непроизвольно из льготного периода по кредитным картам?

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: