Закончилась торговый месяц декабрь и по традиции отчитываюсь об итогах эксперимента "Копим капитал". Суть эксперимента: с начального капитала в 1 000 000 ₽, откладывая по 10 000 ₽ в неделю, через 10 лет получать с помощью дивидендов среднюю зарплату по региону (по данным Росстата). Если хотите подробней ознакомиться с экспериментом рекомендую прочитать вступительную статью.

Мои долгосрочные цели

- Синий - начальная сумма

- Оранжевый - пополнения

- Серый - доходность

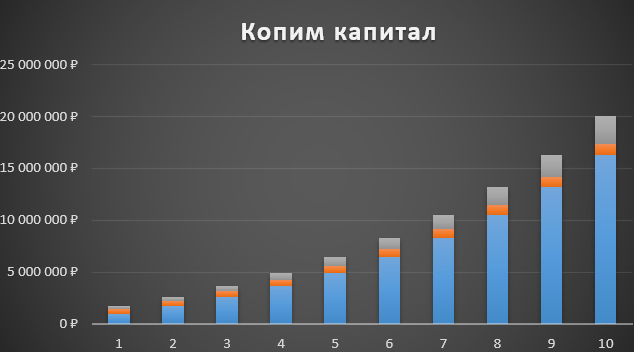

Положение дел на данный момент

- Синий - начальная сумма

- Желтый- доходность

- Оранжевый - пополнения

По правилам хочу напомнить читателям следующую информацию:

Информация в данной статье не является индивидуальной инвестиционной рекомендацией. Всё Вы делаете на свой страх и риск, только Вы несёте ответственность за свои действия. У каждого своя стратегия инвестирования, сроки и финансовые возможности. В данном эксперименте Я лишь описываю свои мысли и стратегию.

Отчет за январь 2023 года

По январь 2023 года приходятся 151-153 неделя эксперимента. Пополнения в неделю - 13 500 ₽.

Выделил основные для себя события января 2023 года:

- Qiwi и продажа российского бизнеса

- Магнит и маркетплейс

- Черная металлургия и дивиденды

- Эсэфай и квази пакет

- Fix price и дивиденды

- Переезд TCS Group в РФ

Qiwi и продажа российского бизнеса

В рамках реструктуризации бизнеса Qiwi Plc продаст подконтрольной менеджменту Fusion Factor Fintech российское АО «КИВИ», сообщили в компании. Цена сделки с учётом дисконта за иностранное участие и «повышенной неопределённости из-за временных ограничений ЦБ» составит 23,75 млрд ₽. Она одобрена российскими регуляторами и советом директоров компании. QIWI отмечает, что реструктуризация бизнеса позволит группе сохранить листинг на NASDAQ и Московской бирже.

Глядя на отчёты первый вопрос по поводу кубышки денег: "Куда за два квартала делись 18 миллиардов ₽?". На какой компании сейчас числятся 30 миллиардов ₽? Если они на балансе АО "Киви" смысл продажи за 23,75 миллиарда ₽? Чтобы дали вывести хоть эти деньги в головную компанию? Смотрим на российский бизнес со временными ограничениями и кубышкой в 30 миллиардов ₽ и отчасти понимаем почему он продан за 23,75 миллиарда ₽, некий дисконт выхода из российских активов :). Однозначно выгодная сделка для покупателя.

Акции после новости падают значительно, есть негатив от инвесторов, которые смотрят на 10% выкуп акционерного капитала и видимо уверены, что у миноритариев желающих продать в собственности более 10%. Не уверен, что на обеих биржах больше 10% акций. Думаю, все желающие смогут продать свои расписки, купленные на Московской бирже. В такой ситуации падение эмоционально и стоимость будет близка к 580 ₽.

Что в итоге мы имеем? Кубышка денег для миноритария помножена на нуль, выкуп по цене ниже в минуту объявления новости. Оставаться инвестором в Qiwi plc не вижу смысла, тем более через российскую инфраструктуру.

11 марта Qiwi проведет ВОСА, после которого будет больше информации по поводу обратного выкупа акций. По предварительной информации хотят выкупить 10%.

Магнит и маркетплейсы

Компания выкупила KazanExpress и планирует в будущем выйти на рынок электронной торговли. Возможно, кто-то не знает, но Мегамаркет от Сбера создан на инфраструктуре Goods, который ранее принадлежал Мвидео. В данном случае компания подтверждает приоритет покупки, уже созданной инфраструктуры, чем создание её с нуля. Помню совсем недавно владелец KazanExpress рассказывал о своих планах конкурировать с крупнейшими маркетплейсами России, теперь же этот бизнес продается по слухам за 10 миллиардов ₽.

Будет диверсификация бизнесе или наоборот? Не понимаю, почему стали активно лезть на рынок электронной торговли, при этом лезут на общую «витрину», а не делают тематический маркетплейс. Возможно, Магнит пойдет по этому пути, создаст маркетплейс с упором на косметику или еду :), такие ресурсы могут занять определенную нишу и быстрей выйти на положительные показатели. Сейчас же все лезут в общую электронную торговлю.

Мне непонятен мотив выхода Сбера на данный рынок, при этом Сбер аналогично другим выходит на общий рынок. Про качество услуг Мегамаркета уже ходят "легенды", они ходят в моем кругу общения и лично сам сталкивался с этим. Заказывать товары, которые нужны довольно срочно там точно не стоит, они могут не прийти и заказ отменят через месяц или прийти в неполном объеме. Лично сам сталкивался, когда вместо 6 позиций, мне пришла одна и не было ни одного сообщения, что будет именно так, вернули мне средства только после письма в ТП и траты времени. Во второй раз посылка четыре недели висела в статусе "Товары отправлены" и после этого просто отменилась без единого уведомления и извинений. Видимо Сберу некуда тратить оставшиеся сотни миллиардов ₽ после выплаты дивидендов и поэтому он начинает лезть в непрофильные активы. Не верю, что у него что-то получится с Мегамаркетом, учитывая текущее состояние сервиса. В таком случае информационная система будет только сжигать деньги, полученные от другой деятельности.

Не верю и в успех Магнита, его шанс - пойдет по пути точечных товаров и категорий, в которых есть компетенции и опыт. Плюсом можно считать уже созданную базу пунктов выдачи в виде магазинов.

Черная металлургия и дивиденды

ММК и Северсталь отчитались по итогам 2023 года, при этом вторая опубликовала рекомендацию совета директоров по дивидендам. ММК на данный момент такой информации не дали и сейчас мнения аналитиков сильно отличаются. У компаний есть средства и возможность выплатить хорошие дивиденды и вернутся на выплату раз в квартал.

Совет директоров «Северстали» рекомендовал выплатить дивиденды по результатам 2023 года в размере ₽191,51 на акцию. Акционеры проголосуют 13 мая, последний день покупки 17 июня. Пример Газпрома в 2022 году ещё в головах инвесторов, ожидать дивидендов больше квартала, скоро выборы и какие заявления после них будут - неизвестно. Инвесторы после данных новостей предпочли зафиксировать прибыль.

Эсэфай и квазиказначейский пакет акций

Инвестиционный холдинг «ЭсЭфАй» ($SFIN ) в конце декабря 2023 года стал напрямую владеть компанией «ЭсЭфАй Трейдинг», на которой сконцентрировано 57,1% акций самого холдинга, следует из сообщения «ЭсЭфАй» и данных выписки из ЕГРЮЛ. Ранее холдинг владел «ЭсЭфАй Трейдингом» через два кипрских офшора — Weridge Investments и Barigton Holdings. «В рамках упрощения структуры владения активами и перевода их в российскую юрисдикцию осенью 2023 года холдинг SFI начал процесс ликвидации указанных компаний, в процессе ликвидации их имущество в виде долей в «ЭсЭфАй Трейдинг» было переведено на баланс холдинга», — говорится в сообщении «ЭсЭфАй»

В конце 2023 года финансовый директор «ЭсЭфАй» Олег Андриянкин рассказывал, что холдинг рассматривает различные опции относительно сокращения квазиказначейского пакета: приоритетный – его погашение, два других – это реализация акций в рынок или оплата ими покупки какого-либо актива. По его словам, менеджмент оценивает юридические и финансовые последствия этих вариантов.

Потенциально уставной капитал может быть сокращен в два раза, что позволит улучшить все финансовые показатели в два раза. Компания представляет собой универсальный холдинг с различными активами, больше всего внимания к Европлан, который может провести IPO и выступить триггером переоценки акций головной компании.

Жду от других компаний возможного погашения квазиказначейского пакета акций, тот же Магнит и Интер Рао может сделать такой шаг.

Fix price и дивиденды

Компания получила разрешение правительственной комиссии по контролю за осуществлением иностранных инвестиций в Россию на выплату дивидендов, следует из сообщения компании. Если предположить, что Fix Price распределит акционерам в виде дивидендов все 9,8 млрд руб., которые российская структура планирует перевести в пользу материнской компании, то выплата на одну ГДР составит 11,5 руб.

Нужно понимать, что в текущей ситуации разрешили выплатить дивиденды головной компании от дочки ООО «Бэст Прайс» и не факт, что дивиденды в пользу акционеров головной компании дойдут до миноритариев с НРД. Если будет такая ситуация, тогда непонятно почему разрешили вывести дивиденды с российской дочки на Кипр.

🤔Мне на ум пришла следующая идея: нет параметров с множеством неизвестных, в компаниях по примеру Фикспрайса почти 100% заработков в России и дивиденды головная компания получает от российских ООО. В НРД есть данные по количеству расписок/акций, принадлежащих российским акционерам.

Почему при выводе дивидендов за рубеж полученных от дочки не взыскивать процент равный % владения компанией акционеров из НРД? Предположим, компания выводит 10 миллиардов ₽, при этом 10% принадлежат акционерам из НРД. Головной компании достанется 9 миллиардов ₽, 1 миллиард осядет на определённом счете или переведется с ООО на НРД, далее если основная компания распределит дивиденды, то 9 миллиардов уйдут только акционерам в иностранном периметре, а 1 миллиард НРД распределит между инвесторами в НРД.

В таком случае как бы избегаются санкции и ограничения, будет считаться дополнительным платежом при выводе, далее с помощью этого платежа будут выплачиваться дивиденды, если головная компании начнет выплачивать дивиденды.

Проблема видится лишь в том, что условные 9 миллиардов головная компания будет распределять следующим образом: переводить деньги в реестр, тот будет учитывать всех акционеров, одну часть отдавать мажоритариям, права, которых в реестре, другую в банк, выпустивший расписки, тот в свою очередь переводить в Euroclear. Реестр должен учитывать всех акционеров и для него номинально права на расписки в НРД принадлежат банку, выпустившему их. Возможно, этот момент обойдут или просто мажоритариям, чтобы вывести дивиденды с дочек из России придется жертвовать частью прибыли, которая останется в Euroclear и не дойдет инвесторам в НРД. Если она в будущем дойдет до НРД, то не будет переведена инвесторам, а вернется в компанию.

В таком случае почти на 100% будут удовлетворены мажоритарии и на 100% удовлетворены инвесторы с НРД.

Компании с редомициляцией не в Россию: ФиксПрайс, $GLTR, $POLY

Если Фикспрайс в будущем выплатит дивиденды и они дойдут до НРД надо в первую очередь смотреть на Глобалтранс.

Переезд TCS Group в РФ

Акционеры на внеочередном общем собрании одобрили редомициляцию с Кипра на российский оффшор.

Ожидаемая новость, при этом остается вопрос по стоимости акций в первые дни торгов после окончательного переезда. Все права на долю владения компанией перетекут в Россию, лица покупающие расписки за пределами НРД делали это значительно дешевле текущей стоимости и возможно захотят зафиксировать прибыль.

В данной ситуации жду выхода государства и внедрение определенного указа, который не позволит сделать, то, что было в акциях VK.

В феврале 2024 появилась информация, что последний день торгов расписками в стандартном режиме будет 15 февраля 2024 года. После информации о временном прекращении торгов расписки упали на 4%, инвесторы опасаются навеса продавцов.

С другой стороны, не понимаю данного негатива от долгосрочных инвесторов, если есть 100% уверенность в падении после редомициляции, хочется владеть долей в компании, то данный навес лишь плюс, появляется возможность купить дешевле.

Отделение и отслеживание российских активов

Выделил российские активы в отдельную таблицу и сформировал несколько правил: всего 20 компаний, 50% - на первые пять компаний, 25% - на следующие пять, 25% на оставшиеся десять.

В январе были добавлены расписки Тинькофф, которые в скором будущем станут акциями. Почему решил добавить Тинькофф и какое место занимает в портфеле? Компания специально выделена желтым цветом, им буду помечать акции компаний, которые отчасти являются работодателями и приносят мне доход от определенной деятельности. Мог пометить жёлтым цветом Яндекс и Ozon, но в таком случае вторую надо красить в три цвета, так как акции есть и в высокорискованном портфеле. Определенную часть выплат от Тинькофф буду тратить на акции компании, у меня есть определенная формула, которая зависит от сумм выплат. Думаю, в будущем потенциально компания может попасть в Топ 5 по доле в общем портфеле. Компания идёт особняком и не занимает ничье место, в топ 10 одно место вакантно, пока присматриваюсь к кандидату.

Неплохая практика часть заработков от рабочей деятельности откладывать в акции компаний той же сферы, это помогает отчасти избежать рисков поглощения. Многие в прошлом владельцы продуктовых магазинов могли часть вкладывать в акции ритейла. Сфера может значительно видоизменится, места на ней может не остаться, но она останется прибыльной и перспективной. Если бы такой же методике следовали «торгаши с рынка», то большинство из них возможно сейчас бы жили на порядок лучше

Про состояние портфеля на текущий момент

В зависимости от процентного соотношения денег и производных инструментов в портфеле, формирую план покупок и делаю их в течение месяца. Задача держать уровень денег в 30%, тем самым могу делать покупки рискованных инструментов и держать себя в руках, чтобы не скупить все раньше времени.

Покупки реальный портфель

- 100 000 Россети - 12 182 ₽

- 24 TCS Group - 7 210 ₽

- 200 ММК - 11 544 ₽

- 50 Ростелеком - 3 338 ₽

Продажи реальный портфель

- 60 Polymetal - 30 000 ₽

Учитывая текущую ситуацию в геополитике и ключевую ставку, не спешу сокращать количество денег в портфеле до 30%. СПБ биржа под санкциями и вопрос по поводу покупки иностранных активов отпал сам собой.

Деньги эксперимента использую в личных делах индексируя их в эксперименте ежемесячно на ключевую ставку ЦБ. В течение этого и максимум следующего года верну их в эксперимент и предположительно вложу в инструменты денежного рынка или облигации.

Высокорискованные активы и вечный портфель

Подумав и взвесив все за и против решил продать акции Polymetal, пакет ценных бумаг небольшой, решил их не переводить в депозитарий брокеров через которых будет обмен, так же решил не продавать в одном месте и покупать там. Компания планирует уйти из России, после продажи российского бизнеса на права миноритариев им не будет дела, сейчас всем желающим предлагают через определенных брокеров обменять данные акции на акции с AIX.

В высокорискованном портфеле освободилось место и помимо двух вакантных мест добавилось третье. По Qiwi пришла негативная информация, возможно, расписки будут проданы, и компания покинет высокорискованный портфель. В текущей ситуации трудно найти нормальные компании с потенциалом роста на 100% за год. Присматриваюсь к нескольким, возможно в первом квартале добавлю одну или две акции.

На текущий момент на бумаги высокорискованного портфеля потрачено 210 000 ₽, по стратегии могу потратить 10% от общего портфеля, который на данный момент 3.3 миллиона ₽, есть возможность потратить ещё 120 000 ₽ на высокорискованные активы.

Стратегия высокорискованного портфеля работает и за два года в него попало пять компаний, он занимает 2,4% от всех активов.

Итоги января 2024 года

- В реальном портфеле облигации - 6,03%, деньги - 27,14%. Итог = 33,17%.

- Пополнения: 56 500 ₽

- В январе 2024 года стоимость портфеля выросла на 5,44% по сравнению с декабрем 2023 года.

Мой портфель - актуально на 31 января 2023 года

Активней продвигаются материалы, которые получают комментарии и лайки, после прочтения которых подписываются.

Для меня лучшей наградой будет:

в первую очередь ваш комментарий

во-вторых, лайк, если материал вам понравился

в-третьих, подписка, если вы хотите видеть в ленте Дзена приоритетно мои материалы

Для меня комментарии и общение по темам статьей намного важнее донатов и заработков. Ваш комментарий, подписка и лайк, это и есть донат для меня.

Я ни к чему не принуждаю, Я лишь хочу напомнить тем, кто возможно хотел выполнить данные действия, но забыл по каким-то причинам.