Чем раньше начнешь, тем раньше выполнишь. Я не открою секрет если напишу довольно очевидный факт:

С каждым годом наш жизненный капитал уменьшается. Если в 20-30 лет Вы можете работать по 10 часов в день и быстро восстанавливаться, то в 50 лет совсем по другому, особенно это касается людей, которые занимаются физическим трудом.

Чем раньше мы начинаем задумываться о накоплении капитала на старость и беззаботную жизнь, тем быстрее добиваемся цели. В книге Манифест инвестора есть вывод:

Вместо каждого доллара, который не отложили на черный день в 25 лет, в 35 с поправкой на инфляцию придется отложить два, в 45 – четыре, а в 55 восемь. Если не накопили существенной суммы к 45 годам, вас ожидают серьезные проблемы. Если 25 летний должен откладывать, как минимум 10% зарплаты, для 45 летнего эта доля составит почти половину его доходов.

Раньше начали накапливать капитал - оптимизировали время в будущем - быстрее добились счастья.

Предположим, что на данный момент времени ваша ставка за рабочий час 250 ₽ и в будущем без учета инфляции вам необходимо на жизнь 365 000 ₽ в год. Ваш капитал приносит 6% годовых (без учета инфляции). В день можете откладывать 300 ₽ исходя из вашей рабочей ставки.Откладывая с 20 до 30 лет по 300 ₽ в день под 6 % годовых накопите 1 612 395 ₽. Получается довольно солидная сумма не правда ли ? Данный капитал будет в пассивном режиме приносить 96 743 ₽ или 387 часов вашего рабочего времени. За 10 лет Вы уже отложили в свою беззаботную жизнь 387 часов из 1800-2000 в год, при этом тратя 22,5 % заработка.

Дальше работает сложный процент и соответственно у кого есть капитал он растет быстрее, у кого нет растет медленней.

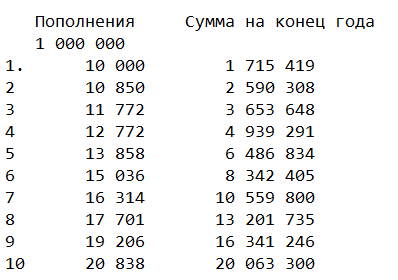

В итоге за 10 лет при стартовом капитале в 1 000 000 ₽ и при пополнении на 40 000 в месяц, выходим на капитал в 20 000 000 ₽.

Если начинаем с капитала в 1 000 ₽ и пополняем его на 10 000 ₽ в месяц, то необходимо 5 лет, чтобы выйти на 1 000 000 ₽, а срок выхода на 20 миллионов ₽ увеличивается до 20 лет.

Чем раньше мы начинаем, тем быстрее выходим на комфортный пассивный заработок. Из этого и можно сделать вывод почему богатые богатеют еще быстрее :) .

У многих возникнет главный вопрос, откуда же взялась сумма в 40 000 ₽ в месяц? Включаем математику и жизненное время.

- В 2021 году у вас есть 8 760 часов

- Рабочее время по ТК РФ в 2021 году - 1812 часов

- Стандартный сон 8 часов в день, за 2021 год - 2920 часов

- У вас остается 4028 часов

Я думаю спокойно можно выделить 1000 часов или 3 часа в день/21 час в неделю. Соответственно часовая ставка работая на себя увеличивается. Возьмем самый обычный пример низкоквалифицированного труда. Грузчик зарабатывает 350 ₽ в час.

Тратя 3 часа в день, загружая за 350 ₽ в час можно зарабатывать 383 250 ₽ в год, которые полностью сможете откладывать в капитал и вкладывать его в финансовые инструменты. Используя сложный процент Вы сможете сколотить капитал в 5 643 380 ₽ за 10 лет.

Систематическое откладывание денег в капитал творит чудеса

Данный капитал принесет 338 602 ₽ в год или 1 354 часа, за которые Вы бы могли заработать данные деньги, но будете зарабатывать их пассивно с помощью своего капитала. Когда выйдете на показатель 1800-2000 часов, ваш капитал будет приносить вторую зарплату.

Эксперимент и входные данные

Суть эксперимента: Каждую неделю откладывать 10 000 ₽ до конца года и в последующем индексировать эту сумму на официальную или реальную инфляцию.

Цель: выйти через 10 лет на «вторую» зарплату с дивидендов

Начальный капитал: 1 000 000 ₽ в акциях

Баланс портфеля: Россия 30%, Европа 10%, Китай 30%, США 30%

Максимально 30 бумаг

Топ 10(основные) – 3 Россия, 1 Европа, 3 Китай, 3 США

Топ 20 (претенденты)–3 Россия, 1 Европа, 3 Китай, 3 США

Топ 30 (остальные) – остаточный принцип

Топ 10–50%, Топ 20 -30%, Топ 30–20%

Цель по доходности: 0,275 % в неделю или около 15,5 % в год

Цель по дивидендам: 5 % средние по портфелю (берем портфель на начало года и дивиденды на конец года)

На данный момент идет 26 неделя эксперимента и подготовил отчет. В данном формате буду отчитываться каждую неделю.

По правилам хочу напомнить читателям следующую информацию.

Информация в данной статье не является индивидуальной инвестиционной рекомендацией. Все Вы делаете на свой страх и риск, только Вы несете ответственность за свои действия. У каждого человека своя стратегия инвестирования, свои сроки и финансовые возможности. В данном эксперименте Я лишь описываю свои мысли и стратегию

Отчет за 26 неделю

Не сдержался и сделал на этой неделе довольно серьезные изменения в своем портфеле, хотя планировал их сделать 30-31 августа.

В пятницу произвел следующие операции:

- - ФСК ЕЭС убрал из портфеля полностью

- + 25 000 шт Россетей (Россети владеют 80,13% ФСК и соответственно примерно на 1 ₽ вложенный в Россети приходится около 3,93 акций ФСК)

- - Русгидро полностью убрал из портфеля (так как я решил ограничить количество компаний РФ до 10), соответственно в электро энергетике у меня осталось две компании если не считать Газпром

- - Сургутнефтегаз-п полностью убрал из портфеля (я вижу-надеюсь-жду в долгосрочной перспективе, что они распакуют кубышку, но если ограничить промежуток до июня-июля 2022 года, то вряд ли произойдет данное событие, но на данный момент есть риски падения доллара, а так же я не думаю, что дивиденды за 2021 год будут выше ключевой ставки ЦБ)

- + 30шт Башнефть-п (цена на данный момент на показателях марта 2020, когда был большой негатив, жду дивиденды за 2021 год не менее 100 ₽)

- + 100 акций Нижнекамскнефтехим-п (вижу перспективы роста, как минимум до 100 ₽ и хорошие дивиденды по итогам 2021 года)

- - Wеibo убрал из портфеля полностью (как и планировал убрал компанию без дивидендов)

- + China life insurance купил 67 шт. ( хороший фундаментал, считаю отрасль довольно перспективной, дивиденды 5%+)

В итоге после данных телодвижений осталось 44 580 ₽, которые благополучно увеличивают долю кеша в портфеле.

На данной неделе была по плану закупка облигаций и были приобретены следующие бумаги: ПИК К1Р3 2шт, ЧеркизБ1Р2 1шт, Беларусь03 2шт,ВсеИнстрБо3 2шт, МТС Банк 01 2шт, ОРгрупп1Р1 - 2шт..

На данный момент в облигациях и кеше находится 9,43%, нераспределенные дивиденды 3,09%. Итог = 12,52% (цель 30% к концу 2021 года).

Пополнение: 10 842 ₽ (0.889% от портфеля после 25 недели).

В итоге на 26 неделе у меня была следующая доходность: -0,257% (-0,532% от цели).

Доли в портфеле: Топ 10–49,01%, Топ-20 35,61%, Топ 30–15,39% , погрешность 0,01%

Дивгэпы были в следующих компаниях : Pfizer (0.39 $)

Лидеры роста:

Royal dutch shell - +6.91%

Магнит– +4.04%

Сбербанк-п- +3,72%

Лидеры падения:

Baidu– -4,67%

Alibaba- -4.62%

Sinopec Shanghai Petrochemical - -3,00%

Так же вы можете ознакомиться с моим портфелем, который актуален на 31 июля 2021 года.

Если у вас есть идеи по компаниям, которых нет в портфеле, то с радостью приму данную информацию на анализ.