/ подробно и доступно /

По характеру своей профессиональной деятельности занимаюсь вопросами финансирования предприятий. Стараюсь следить за нововведениями в данной сфере. В последнее время в новостных лентах всё чаще стала появляться информация о новом виде российской валюты — цифровом рубле. Решил разобраться в этом вопросе подробнее и поделиться с вами полученной информацией и выводами.

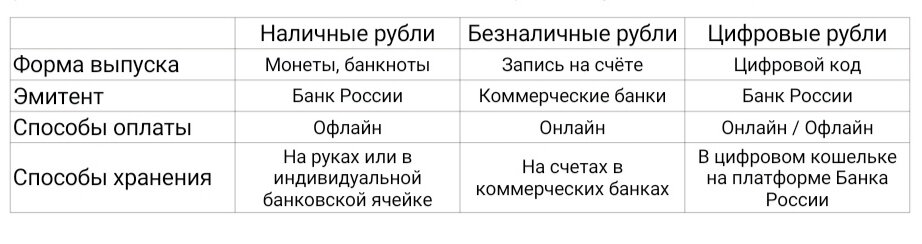

24 июля 2023 года Президент России подписал закон о внедрении в России нового вида национальной валюты — цифрового рубля. Это третья форма российской валюты, которая будет выпускаться Банком России в дополнение к безналичным и наличным деньгам, и по своим основным функциям (как средство платежа) она ничем не будет от них отличаться. Люди сами смогут решать, стоит ли им использовать новую форму валюты или нет.

Цифровые рубли будут храниться в специальных цифровых кошельках граждан на платформе Банка России в виде цифрового кода. Эта же платформа позволит совершать все операции с цифровыми рублями, а управлять своими средствами на цифровых кошельках будет возможно с помощью стандартных банковских приложений, поэтому цифровые рубли будут защищены так же, как и обычные безналичные деньги, которые лежат у вас на счёте в коммерческом банке.

Важно понимать, что цифровой рубль НЕ является криптовалютой. В классическом понимании криптовалюта децентрализована и у неё нет единого эмитента, который несёт по ней обязательства. В случае с цифровым рублем — это форма национальной валюты, которую выпускает и контролирует ЦБ РФ.

Цифровой рубль не будет иметь отдельного обменного курса, разные формы национальной валюты (наличная, безналичная и цифровая) являются равноценными и будут обмениваться между собой в соотношении один к одному.

Также не получится завести себе несколько электронных кошельков с цифровыми рублями, у одного человека (или организации) может быть только один такой кошелек, но доступ к нему можно будет получить из любого имеющегося у вас банковского приложения.

В повседневной жизни для оплаты товаров/услуг можно будет отсканировать QR-код на кассе или приложить телефон с функцией NFC к платежному терминалу — цифровые рубли спишутся со счета покупателя и зачисляться на счет продавца. А для перевода другому человеку — отправить деньги по номеру телефона, также, как это делается сейчас. В вышеуказанных случаях передача денег между пользователями будет выглядеть, как перемещение цифрового кода между двумя электронными кошельками, которые хранятся на централизованной платформе Банка России, а не в разных коммерческих банках, как сегодня.

Обменять цифровые рубли на наличные можно будет только через безналичную форму, т.е. сначала нужно будет в приложении обслуживающего коммерческого банка обменять свои цифровые рубли на безналичные, которые будут перечислены с цифрового кошелька на ваш счёт в обслуживающем банке, а уже потом, через банкомат или через кассу банка, снять наличные со своего банковского счёта.

Плюсы цифрового рубля

Низкие издержки. Все возможные операции, связанные с новой формой валюты, будут проходить по универсальным тарифам, коммерческие банки не смогут устанавливать свои комиссии за переводы цифровых рублей — обслуживание переводов и платежей будет обходиться дешевле и быстрее. Первое время операции для граждан вообще будут бесплатными. Кроме того, Банк России обещает, что при помощи мобильного приложения цифровым рублем можно будет расплачиваться, не подключаясь к интернету (офлайн).

Новые финансовые продукты. Гражданам и бизнесу станут доступны смарт-контракты. Это такая форма «умных» электронных договоров (цифровой алгоритм) между покупателем и продавцом, что-то вроде аналога аккредитиву, которые могут обезопасить и автоматизировать расчёты по сделке. К примеру, владелец цифровых рублей хочет совершить покупку с помощью новой валюты. В этом случае, он может договориться с продавцом, который создаст смарт-контракт в мобильном приложении своего банка. Затем стороны с помощью электронных подписей подпишут смарт-контракт, а платформа цифрового рубля Банка России станет контролировать исполнение договора. После того как товар поступит в распоряжение покупателя, платформа автоматически отправит деньги продавцу.

Трансграничные платежи. В платформу цифрового рубля заложена возможность его использования в трансграничных расчетах при взаимодействии с цифровыми валютами центральных банков других стран, что особенно актуально на фоне антироссийских санкций. На сегодняшний день уже более 100 стран мира в той или иной форме экспериментируют с цифровыми национальными валютами и предпринимают попытки их внедрения.

Минусы цифрового рубля

В настоящий момент известно, что цифровые рубли будут иметь следующие ограничения:

- на них не начисляются кэшбэк и проценты,

- нельзя открыть вклад (депозит) в цифровых рублях,

- в цифровых рублях не будут выдаваться кредиты,

- лимит пополнения кошелька с цифровыми рублями составит 300 000 рублей в месяц.

Контроль бюджета и движения средств. Государство сможет более эффективно контролировать расходование бюджетных средств и формирование налогооблагаемой базы, потому что у него появится возможность регистрировать все транзакции на новой платформе Банка России, а не собирать данные по всем банковским переводам бюджетных средств. Дело в том, что каждый цифровой рубль имеет свой уникальный цифровой код, по которому можно отследить весь путь его обращения с самого момента создания (эмиссии). Такая система поможет государству повысить собираемость налогов, эффективнее бороться с коррупцией, быстрее возвращать неизрасходованные бюджетные деньги — обо всех тратах и остатках на счетах будет видна полная отчетность в режиме онлайн. При массовом внедрении цифровых денег станет невозможно скрывать доходы. Похоже, указанная функция цифрового рубля и является основной причиной его внедрения Банком России.

Ограничение использования. Более того, цифровые рубли технически позволяют так настроить способ их использования, что потратить их удастся только на конкретные товары или услуги. Например, выплаченные цифровыми рублями денежные пособия на детей можно будет потратить только на продукты питания, детские товары и оплату образовательных услуг.

Помимо этого, в функционал цифрового рубля заложена функция размещения его на депозит непосредственно в Банке России, что в перспективе может привести к уменьшению доли коммерческих банков на этом рынке привлечения средств. Сейчас опция размещения цифровых рублей на депозиты недоступна.

Вышеуказанные скрытые функции цифрового рубля пока не афишируются Банком России, но нужно понимать, что они существуют и со временем могут быть реализованы.

ПО ИТОГУ

Думаю, что на первых этапах внедрения в обращение цифрового рубля Банк России будет вынужден применять всевозможные стимулирующие (бонусные) программы, чтобы заинтересовать граждан начать использовать новую форму национальной валюты. Предприятия, похоже, будут привлекать низкими комиссиями по эквайрингу. Рекомендую этим воспользоваться, так как обычно такого рода программы ограничены по времени и максимально выгодны именно на начальных этапах.

Подозреваю, что после нескольких лет тестирования Банк России начнёт расширять сферу обращения цифрового рубля, добавлять новые функции и способы его использования, что потенциально в недалёком будущем будет приводить к вытеснению привычных нам наличных и безналичных денег. Похожую ситуацию можно было наблюдать, когда благодаря появлению банковских пластиковых карт и платежных приложений в смартфонах безналичные платежи стали вытеснять из оборота наличные деньги. Остаётся только надеяться, что в «светлом будущем» цифровой рубль не станет ещё одним инструментом цифрового р@бства, хотя конечно потенциально весь набор опций у него для этого есть...

Середович.