ПАО «Диасофт» на своем сайте объявило о намерении провести первичное публичное предложение с листингом на Московской бирже (IPO). Что это за компания и стоит ли участвовать в размещении - на эти вопросы попробую ответить в этой статье.

Параметры размещения

Параметры размещения компания объявила 7 февраля 2023 года. Коротко по ним пробежимся:

- Диапазон цен на размещении - от 4000 до 4500 руб. за акцию.

Это важный показатель для принятия решения об участии в IPO, цена размещения будет показывать на сколько оценили бизнес при выходе на рынок. Оценку по самым базовым показателям проведу дальше. - Базовый размер IPO - до 800 тысяч акций.

Free-float при полном размещении может составить 8%. Это средний показатель по компаниям с небольшой капитализацией, который дает возможность привлекать средства за счет дальнейших SPO. - IPO частично пройдет за счет допэмиссии (до 500 тыс. акций) и частично - за счет продажи акций действующими акционерами (до 300 тыс. акций). Также после размещения акционеры могут продать еще 120 тыс. акций, как говорится в сообщении для "стабилизации цен".

Судя по всему часть акционеров (с пакетом до 4,2% от всех акций) хочет забрать деньги. В диапазоне размещения продаваемый акционерами пакет можно оценить от 1,68 млрд. до 1,89 млрд. руб. И это небольшой момент, который может насторожить: не все акционеры верят в рост? - Общий размер IPO может составить до 4,14 млрд. руб.

Данная сумма получится если будет размещен весь базовый объем акций (800 тыс. акций) и весь "стабилизационный" пакет (120 тыс. акций) по верхней цене диапазона. - Капитализация в диапазоне размещения может составить от 42 млрд. до 47,25 млрд. руб.

Опять же, цифры в случае доп. эмиссии всего базового объема предложения (500 тыс. руб.). Объем эмиссии может меняться как в меньшую сторону (при недостаточном спросе, например), так и в большую (при большом спросе, последний пример - изменение объема эмиссии акций Делимобиль в последний момент).

Бизнес компании

Для инвестиции в акции компании, нужно хотя бы в первом приближении понимать перспективы компании - на чем она зарабатывает и за счет чего может расти. А для этого нужно понять бизнес компании и ее рынок.

Компания «Диасофт» – один из крупнейших российских разработчиков и поставщиков IT-решений для финансового сектора и других отраслей экономики. То есть на биржу выходит очередной крупный российский разработчик ПО. Однако не надо сравнивать компанию с Яндексом или ВК, компания разрабатывает программы не для частного использования физическими лицами, компания работает на рынке корпоративного ПО.

По специфике бизнеса Диасофт гораздо ближе к недавнему дебютанту на Московской бирже - ГК Астра. Однако они все-таки не прямые конкуренты, если Астра сфокусирована на создании российских операционных систем (да-да, я знаю, что они делают надстройку над "нерусской" Linux), то Диасофт сосредоточен на более высокоуровневом ПО, ПО для обслуживания специфичных бизнес-процессов.

Диасофт работает в трех основных направлениях:

- ПО для финансового сектора - автоматизация обслуживания кредитов, депозитов и прочих расчетов, работы с ценными бумагами, формирования отчетности, анализа страховых рисков и т.д. Клиенты по этому направлению - банки, страховые и инвестиционные компании, частные пенсионные фонды. В этом направлении Диасофт - абсолютный лидер на российском рынке.

- Универсальное ПО для разных отраслей (ERP-системы) - автоматизация общих процессов, таких как логистика, управление персоналом, планированием производства и т.д. Тут главный игрок - 1С, но Диасофт старается развивать и это направление.

- Системное ПО - решения для управления хранением данных, серверами приложений и т.д. Тут один из лидеров - ГК Астра.

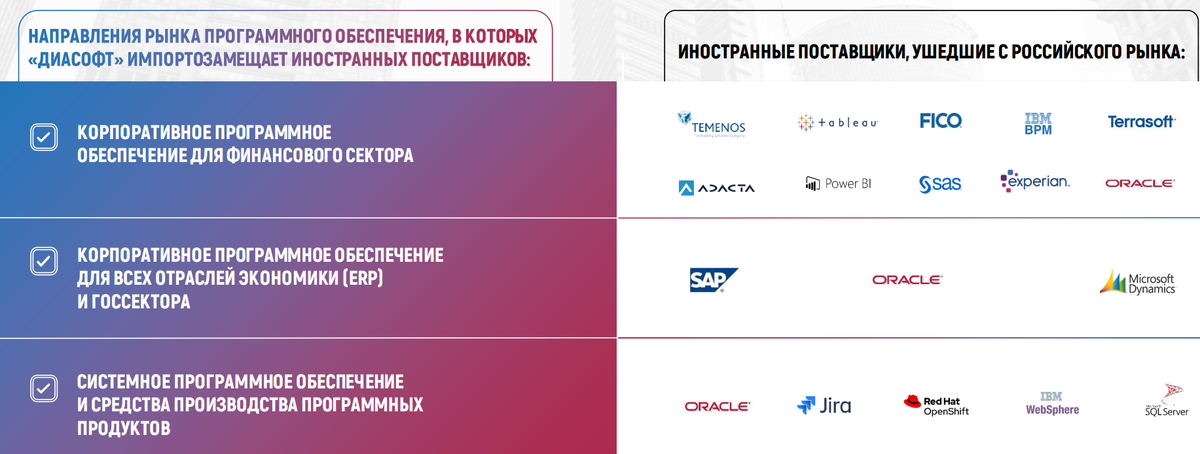

Данные направления сейчас особенно актуальны в плане импортозамещения крупных иностранных разработчиков ПО, ушедших с российского рынка (рисунок 1):

Со своей стороны могу сказать, что особенно сильно сказался уход Oracle и SAP. Почему это важно? Учитывая прецедент ухода компаний особо актуально импортозамещение - замена иностранного ПО на отечественное, чтобы одномоментно не остаться без технической поддержки и обновления.

Несмотря на деятельность компании в трех направлениях, главное направление Диасофт - ПО для финансовых организаций, по данным исследования агентства StrategyPartners, здесь компания абсолютный лидер на российском рынке (рисунок 2):

При этом прогнозируется стабильный рост данного рынка в среднем на 13,5% г.г. и дальше (рисунок 3):

Кроме импортозамещения росту спроса на продукты компании может повлиять и общая цифровизация бизнес-процессов при отсутствии иностранных конкурентов.

Что касается второго направления - ERP систем, то тут на рынке есть другой лидер - 1С (занимает около 60% рынка), однако Диасофт старается закрепиться и здесь. Рынок очень сильно упал, после ухода иностранных вендоров, однако это открыло возможности для российских компаний (рисунок 4):

Думаю этой информации достаточно для понимания бизнеса, перейдем к финансовым показателям.

Финансовые показатели

Начнем с выручки и чистой прибыли (рисунок 5):

Последний столбец - результаты последних четырех квартальных отчетов (плавающее значение LTM), данных за весь 2023 год пока нет. Обращу внимание, что и прибыль и выручка стабильно растут, причем рост наблюдался и в 2021 году - до ухода иностранных вендоров. Компании пока только перестраиваются и анализируют возможности импортозамещения, поэтому потенциал еще и близко не реализован.

Если говорить об эффективности бизнеса - рентабельность компании растет из года в год (рисунок 6):

И это хорошая динамика, т.к. компания зарабатывает больше на каждую продажу.

Говорить о долгах компании долго не буду - скажу лишь только, что у Диасофта отрицательный чистый долг. То есть запасы денежных средств и эквивалентов компании полностью покрывают все имеющиеся долги. Видимо именно из-за этого компания может показывать высокую рентабельность.

Дивиденды

Компания собирается стабильно платить дивиденды, более того в дивидендной политике компании указана ежеквартальная выплата дивидендов, не менее 50% от EBITDA за 2023 год и не менее 80% от EBITDA за 2024 и 2025 годы.

Имея отчетность, нетрудно оценить, что за 2022 год по этой дивидендной политике (80% от EBITDA) по верхней границе размещения можно было бы рассчитывать на доходность около 5% годовых. Немного, но для компании роста - неплохое дополнение, особенно с учетом квартальных выплат.

Оценка компании

Оценку буду считать по верхнему ценовому диапазону, с учетом эмиссии максимально возможного количества акций. Капитализация при таких условиях, как я и писал в начале статьи, составит 47,25 млрд. руб.

Для расчета мультипликаторов буду использовать скользящие данные о выручке и прибыли (данные не из последнего годового отчета, а из последних четырех квартальных, последний столбец на рисунке 5).

По этим данным получаем оценку по P/S = 6, а по P/E = 16,9. Для сравнения - наиболее близкая по бизнесу компания Астра размещалась с показателями P/S = 12,8 и P/E = 22. То есть Диасофт оценили ниже, чем Астру. При том, что точки роста компаний примерно одинаковые (цифровизация бизнеса и импортозамещение), то оценку можно считать очень даже хорошей.

Аргументы за участие в IPO

Большую часть преимуществ компании описал выше, но коротко повторю:

- Потенциал роста рынка (импортозамещение и цифровизация)

- Стабильный рост показателей

- Низкий долг

- Хорошая оценка на размещении

Риски

- Возвращение иностранных компаний. Если такое произойдет, часть рынка в любом случае будет занята ими. Хотя многие крупные компании могут не рисковать снова завязываться на ненадежных вендоров. На мой взгляд маловероятно.

- Высокая конкуренция. Компания - лидер на рынке финансового ПО, но лидерскую позицию нужно удержать (скорее всего это получится). Но если говорить о рынке ERP-систем - бороться за рынок с компанией 1С будет очень сложно.

- Проблемы у банков. Наиболее вероятный риск. Банки могут столкнуться с проблемами кредитования в условиях высокой ставки, что может уменьшить их доходы. А это в свою очередь может уменьшить бюджеты на цифровизацию.

- Риск общерыночной коррекции.

Выводы

Я сделал для себя предварительный вывод - участвовать в данном IPO. Есть несколько моментов для уточнения:

- Во-первых, на брокерском счете у меня прямо сейчас короткий горизонт инвестирования (до года), поэтому участие на брокерском - сугубо спекулятивно (вообще IPO рассматриваю в основном со спекулятивными целями). На ИИС же история другая, открыл его в декабре 2023, поэтому на него возможно возьму в средний/долгий срок.

- Участвую в IPO обычно в последний день приема заявок, а к этому времени что-то может измениться. Поэтому вывод именно "предварительный". В данном кейсе вряд ли инвестиционная привлекательность сильно измениться, но сказать надо было. Если пойдут новости о том, что у размещения недостаточная подписка (это очень вряд ли, но чем черт не шутит) или поменяются параметры размещения (IPO МГКЛ показало такой пример), то я могу поменять решение об участии. Обо всем буду оперативно писать в телеграмм-канале.

- Конечно же, в статье я делюсь сугубо своим решением, после размещения как всегда поделюсь своими результатами - все материалы есть в подборке об IPO. Ну и как принято, напишу - статья не является ИИР, риски каждый инвестор несет сам - именно свое несение рисков я и показываю на канале. Если в чем-то не согласны - готов подискутировать в комментариях, как говорится - в споре рождается истина.

Всем профита, не забывайте подписываться на канал!