Ранее я писал статью, где рассказывал о том, почему от ипотеки на 30 лет лучше всего держаться подальше. Выгода в ежемесячном платеже по ипотеке на 30 и на 20 лет составляет не более 10% в среднем.

По традиции, огромное число разного рода «специалистов» начало выдавать базу: нужно брать на максимальный срок, но гасить досрочно.

Вот эта статья:

Очевидное и невероятное…

Да, спасибо Капитан Очевидность! Все так думают, все так берут. Берут на 30 лет, мечтают погасить за 5, но платят 10. Так бывает и, к сожалению, нередко.

Финансовая дисциплина у многих хромает, мозг подсознательно ведет к тому, что: ну заплатил же по графику? А остальное - в другой раз. И другой... другой...еще другой разы переносятся вновь и вновь. А вот наличие строго ежемесячного платежа все же дисциплинирует лучше.

Особенно порадовали категорические утверждения, что при досрочном гашении нужно уменьшать платеж, а не срок кредита.

Мол, «вдруг что» - а тебе платить меньше. Да, 500 рублей или даже 1-2 тысячи в месяц сыграют огромную роль. Особенно на фоне платежей в 15-20-30 тысяч. А то и больше – по 70-80 тыс, как в примере по ссылке выше, с ипотеки в 7 лямов...

Я сперва пытался донести элементарное о том, что снижение платежа на 300-500 рублей от суммы в 15 тыс. в месяц и 1-2 тыс. от суммы в 30-45 тыс. не играет никакой критической роли. Вообще.

А вот снижение срока (и без того – раздутого, если у нас ипотека на 25+ лет) позволяет сэкономить массу денег именно в случае, если «вдруг что» и платить вам далее придется строго по графику.

Потом плюнул, решив отдельно написать с примерами. Да все руки не доходили почти год.

А тут гости были на праздниках, зашел разговор про ипотеки. Слово за слово и спор разгорелся. Как надо гасить, надо ли делать так или иначе, ну и так далее.

Ключевая сторона спора – семейная пара. Роман и Ирина, допустим. Точнее спорил лишь Роман.

Ипотеку взяли 4 года назад на 26 лет. Что-то где-то около 1 млн. 300+ тыс. с копейками, точную сумму не уточнял.

Ирина – домохозяйка во втором декрете, с мелкими подработками на 10+ тысяч в месяц, Роман – муниципальный служащий с доходами 600-700 тыс. р/в год по справке на сегодня. Не нищие, конечно, но вполне скромно даже по меркам провинции. Под пособия не попадают хотя на пособия была как раз и надежда.

Платеж по ипотеке на момент взятия составлял 14 тыс. с копейками. Естественно, собирались платить досрочно и ударными темпами, но… там денежка нужнее, там тоже нужнее. Платилось все по графику.

А структура платежа такова, что из тех 14 тысяч – основной долг составлял не более 1000 рублей. Остальное – ПРОЦЕНТЫ. Да, вы платите 14 тысяч, а долга гасите на 1-2 тысячи. По факту – платите «аренду» банку за квартиру.

В итоге кидалось несколько раз тысяч по 10-15 сверх платежа, в основном после отпускных и ежегодных премий. И все – с уменьшением платежа.

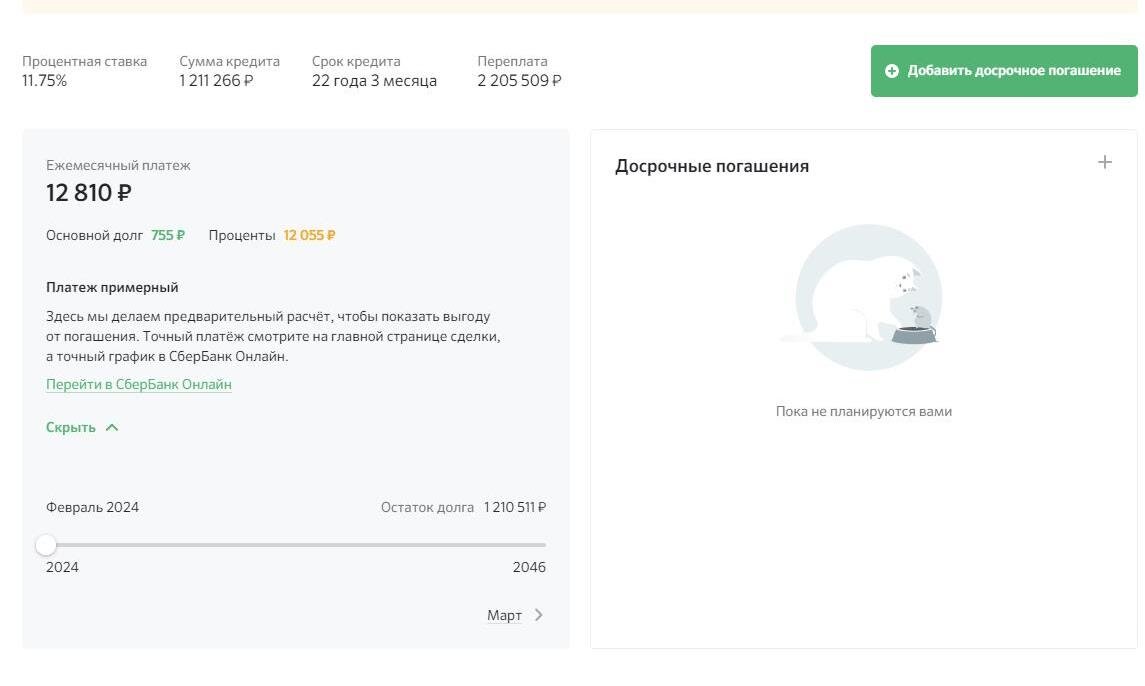

В итоге через 4 года у них 1.2 млн. остатка, платеж 12.8 тысяч.

Спрашиваю:

- Зачем ты ее вообще на 26 лет брал?! Почему на 20 не взял? Или на

- Да чтобы платить меньше…

Иду в калькулятор, показываю на примере кредита в 1.3 млн. с их данными. Разница в сумме платежа – 1000 рублей.

- У вас все настолько плохо, что 1000 р. что-то решала? – ехидничаю я. – Ты кофе утром на более чем в 3 раза бОльшую сумму выпиваешь.

- Да ну, нет, конечно… - мнется Роман, который каждый рабочий день по пути на работу покупает в одном и том же заведении кофеек. Вкусный, да. Классный. За 130 р. Каждый. Рабочий. День.

Отказался бы от кофе – взял бы ипотеку на 15 лет. Там платеж был бы чуть больше 16 тысяч. Только вот основной долг в каждом платеже бы составлял 2500-3000 р., а не 600-1000…

- Зачем ты вносил с уменьшением платежа? Почему не срока? – второй вопрос.

- Дак это… платить меньше… - Роман разводит руками. – Платеж снижается с каждой досрочкой.

- Да-а, снизился на… 1000? 2000? – прищуриваюсь я.

- 1400… - хмурится Роман.

- Отлично, еще 10 чашек кофе ты себе можешь позволить, - фыркаю я. - А теперь смотри. Зайдешь на *называю ипотечный сервис известного банка*.

- Да…

Входит, подключается.

Не буду называть именования банков-сервисов (на скрине все понятно и так), но посчитать на примере реального кредита из приложения или на сайте можно только на сумму, которая есть у тебя на счете.

Т.е. лежит 50к – вот идешь и считаешь, на сколько и что у тебя уменьшится при внесении такой суммы. А через отдельный сервис того же банка можно просто и удобно все прикинуть.

Романа предупредил, что сниму скрины – для статей нужно просветительских. Он согласился. Так что все норм и поборники морали и анонимности могут не переживать.

Считаем от носа к поясу…

Ниже – общий вид на текущее состояние платежей по ипотечному кредиту.

Предположим, что у человека есть 50 тысяч на руках, которые он хочет кинуть в ипотечный кредит.

Далее – вариант с уменьшением платежа.

Что видим?

- Платеж стал меньше на 500 рублей. Круто!

- Экономия переплат составила почти 100 тысяч. Вообще супер!

Рома улыбается – вот, видишь! Как выгодно!

- Да-да, то есть ты продолжаешь спорить? – щурюсь я. – И ты утверждаешь, что сокращение срока менее выгодно?

- Там платеж не уменьшается! – возражает Роман. - А так - все то же самое!

- Но снижается срок и в разы - переплата. Тебе так критичны 500 рублей в месяц?

- Да ну… сказал же, не критичны. Но приятно, видишь, что платеж ниже. Ой, ну что там выгоднее? На может на 10-20%, - мнется Роман.

- По сравнению с уменьшением платежа? Поспорим?

- Да, - кивает Роман. - Но спорить не буду...

Ок, меняю.

Та-да-да-дам…

Сокращение срока на 3.5 года и....

снижение переплаты на… ПОЛМИЛЛИОНА рублей!

Почти 500 тысяч.

И сумма гасимого в каждом платеже основного долга выросла минимум в 3 раза.

Рома скис, супруга его – тоже, еще две пары глаз шумно ими хлопают.

- Ой, *нелицеприятная характеристика ума*, - тянет еще один товарищ, назовем его Сашей.

- Кто? – интересуюсь я.

- Да я... перед новым годом 200 штук кинул на ипотеку. Тоже платеж снизил… - качает головой он.

- А суммы какие?

- 2 ляма под 12% на 30 лет, - еще больше мрачнеет Саша.

- Поздравляю, Шурик, ты… сам знаешь кто, - развожу руками я. – На досуге зайди сюда и посчитай. Отрезвляет. Банк тот же?

- Угу…

На том и россказням конец.

Не, с нынешним ростом цен даже в нашей провинции, а заодно и космическими ипотечными ставками, обладатели низкопроцентных ипотек за эти годы все равно в шоколаде остаются. Даже платя по графику. Сейчас бы платили по 20 тыс. за ипотеку с теми же данными…

Но при досрочном погашении в первой половине срока нужно ВСЕГДА снижать срок.

Вы экономите колоссальные суммы на переплатах на случай, если в будущем сможете платить только по графику. Потому как в каждом платеже у вас будет бОльшая доля основного долга. Другие варианты возможны по бОльшим кредитам, но где цена вопроса 2-3-5 тысяч - все это снижение платежа фигня.

А сможете гасить досрочно – так и того проще. Ведь если вы тянете платеж в 10-15 тысяч и еще столько же сверху – какую у вас роль сыграют те несчастные 200-300 рублей, на которые снизится платеж? Нулевую. А если не сможете тянуть - то чем они вам помогут?

Ну и психологический эффект: все-таки ипотека на 25 лет и ипотека на 10 лет разные вещи. Второе чисто интуитивно и рефлексивно хочется закрывать быстрее =)

«Нравлик» по традиции, остальное – по желанию…

Да, я в курсе, что Н-условных людей будут доказывать, что уменьшение платежа выгоднее - ваше право. Спорить не буду, поскольку я не смогу переубедить вас, а вы - меня. Просто принимаем то, что есть.